※この連載は一般会員(無料)にご登録いただくとご覧いただけます。

※本連載は当面の間、非会員の方でもログインなしでご覧いただけます。

被災したクライアント企業への

実務支援のポイント

〔税務面(法人税・消費税)のアドバイス〕

【第6回】

「大規模災害時の特例措置(その1)」

~災害損失特別勘定~

公認会計士・税理士 新名 貴則

阪神・淡路大震災や東日本大震災のように、災害の被害状況が甚大である場合には、特例法や国税庁の個別通達による特例措置がとられることがある。【第6回】から【第8回】においては、これらの大規模災害時の特例措置について解説する。

これらの特例措置は、大規模災害の都度設定されるものであり、今後も必ず同様の内容となるとは限らない。しかし、平成28年4月に発生した熊本地震における特例措置(個別通達)は、東日本大震災時の特例措置を参考として概ね同様の内容となっていることから、今後特例措置が設定される際も同様であると考えられる。

【第6回】では、原則として平成28年6月に公表された「平成28年熊本地震に関する諸費用の法人税の取扱いについて(法令解釈通達)」を基礎として解説していく。

1 災害損失特別勘定の繰入

① 災害損失特別勘定とは

法人が、災害が発生した日の属する事業年度等(被災事業年度等)において、被災資産の修繕等にかかる費用の見積額を災害損失特別勘定として経理した場合、その金額を被災事業年度等の損金に算入する。損金経理が要件であり、原則として申告調整による損金算入はできない(通達の公表までに決算が終わってしまった法人などは、特例的に申告調整が認められる場合がある)。

この適用を受ける場合には、確定申告書等に災害損失特別勘定の損金算入に関する明細書を添付する必要がある。

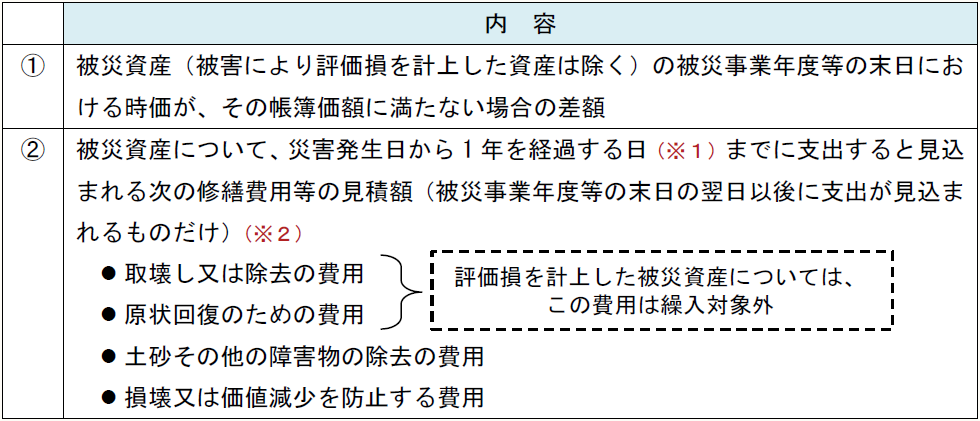

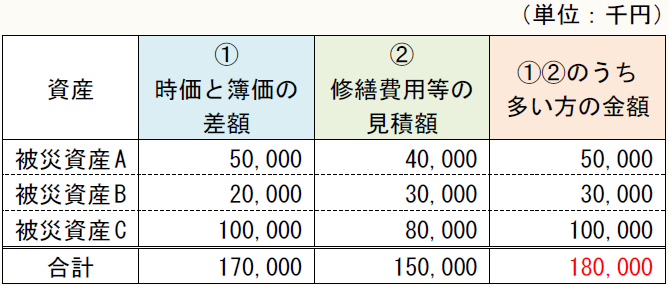

災害損失特別勘定は、個々の被災資産ごとに次の①又は②のいずれか多い方の金額(被災資産に係る保険金、損害賠償金又は補助金等による補填額を控除した残額)を把握し、その合計額以下である必要がある。ただし、〇〇工場建物一式、××製造設備一式といった単位で計算することも認められる。

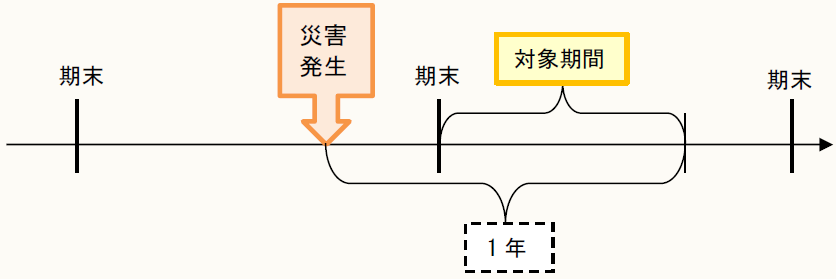

(※1) 法令や地方公共団体の復興計画等により、一定期間修繕等に着手できない場合は、「修繕等の工事に着手できることとなる日から1年を経過する日」と読み替えることができる。ただし、この場合であっても、災害損失特別勘定の繰入は被災事業年度等において行うことに変わりはない。

(※2) 対象となるのは、次の期間に支出すると見込まれる修繕費用等である。

【計算例】

災害損失特別勘定は180,000千円以下である必要がある。

② 対象となる被災資産

災害損失特別勘定の対象となる被災資産とは、災害により被害を受けた次の資産をいう。

▷ 法人が有する棚卸資産及び固定資産

(契約により賃借人が修繕等を行うこととされているものは除く)

▷ 法人が賃借している資産又は販売等した資産で、契約により法人が修繕等を行うこととされているもの

③ 被災資産の時価

一般的に資産の時価とは、当該資産が使用収益されるものとして、その時点で譲渡されるとした場合に通常付される価額をいう。しかし、大規模災害時の被害の甚大さを考慮すると、被災資産の構造検査等により厳格に時価を評価することが困難な場合も考えられる。

このような場合には、建築業者など一定の専門知識を有する者が行った見積りによるなど、合理性がある金額であれば、被災資産の時価として取り扱われる。

④ 修繕費用等の見積り

修繕等を行うことが確実な被災資産につき、次のような金額によるなど合理的に見積もることが必要である。

▷ 修繕を請け負う建設業者や製造業者等による見積額

▷ 相当部分(概ね50%以上)が損壊等をした被災資産について、次の(ⅰ)から(ⅱ)を控除した金額

(ⅰ) 再取得価額又は国土交通省建築物着工統計の建築価額等を基礎として計算した被災事業年度等の末日の未償却残額

(ⅱ) 被災事業年度等の末日の価額

外部者による見積りが必要とされるわけではなく、法人内部の技術者等の専門家が見積りを行った場合であっても、合理的と認められる場合は当該金額を基礎として災害損失特別勘定へ繰り入れることができる。

⑤ 保険金の控除

災害損失特別勘定を繰り入れる際に、被災資産に係る保険金によって補填される場合は、当該保険金額を控除する必要がある。

しかし、大規模災害時には保険金の額が確定するまでに長期間を要する場合も考えられる。したがって、被災事業年度等の末日までに保険会社の査定が終わらないなど、保険金額の見積りが困難な場合には、保険金の金額を控除しなくても差し支えない。

また、被災事業年度等において既に受領して益金に算入している保険金等については、災害損失特別勘定の繰入額の算定において考慮しない。

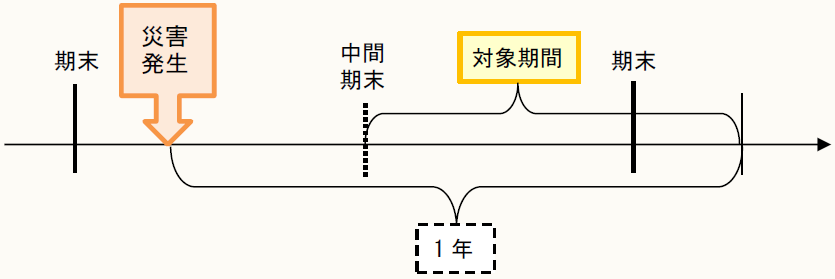

⑥ 仮決算による中間申告書での繰入

被災事業年度等において仮決算による中間申告を行う場合に、対象となる中間期間において災害が発生している場合は、当該中間申告において災害損失特別勘定を繰り入れることができる。このときも、損金経理が必要となる。

その際の修繕費用等の見積りの対象期間は、次のとおりである。

2 災害損失特別勘定の取崩

① 確定申告において繰入を行った場合

被災事業年度等の確定申告において災害損失特別勘定の繰入を行った場合、災害のあった日から1年を経過する日の属する事業年度(1年経過事業年度等)の末日において、原則として全額を取り崩すことになる。つまり、通常であれば災害のあった事業年度の翌事業年度において、全額を取り崩して益金算入することになる。

◆被災事業年度等

【災害損失特別勘定の繰入】

![]()

◆1年経過事業年度等

【実際の修繕費の支出】

![]()

【災害損失特別勘定の取崩】

![]()

② 仮決算による中間申告において繰入を行った場合

被災事業年度等の中間期間(被災中間期間等)について仮決算による中間申告を行い、災害損失特別勘定を繰り入れた場合、被災事業年度の末日において一部の取崩が発生する。つまり、被災事業年度等の下半期において、被災資産について損金算入した修繕費等の合計額と同額を取り崩すことになる。

また、被災事業年度等の末日の翌日から災害発生日から1年を経過する日までに支出すると見込まれる修繕費用等の見積額が、上記の取崩後の災害損失特別勘定の残高を超える場合、その超える部分の金額を災害損失特別勘定の繰入対象にできる。

◆被災中間期間等

【災害損失特別勘定の繰入】

![]()

◆被災事業年度等(下半期)

【実際の修繕費の支出】

![]()

【災害損失特別勘定の取崩】

![]()

【災害損失特別勘定の追加繰入】

![]()

(※) 被災事業年度等の終了時の災害損失特別勘定の残高は6,000

◆1年経過事業年度等

【実際の修繕費の支出】

![]()

【災害損失特別勘定の取崩】

![]()

③ 繰入額が過大であった場合

合理的に見積もった金額に基づいて災害損失特別勘定を繰り入れたにもかかわらず、結果的にこれが過大であったことが判明したとしても、繰り入れた事業年度等に遡って修正をする必要はない。

3 災害損失特別勘定の延長

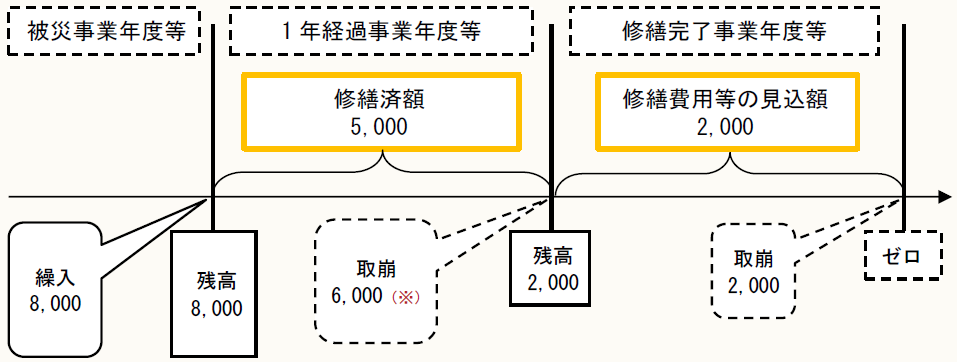

① 益金算入時期の延長

災害損失特別勘定は、被災事業年度等において繰り入れ、1年経過事業年度等において取り崩すのが原則である。

しかし、やむを得ない事情により被災資産の修繕等が1年経過事業年度等の末日までに完了しない場合には、申請により取崩を延長することができる。つまり、「災害損失特別勘定の益金算入時期の延長確認申請書」を所轄税務署長(又は所轄国税局長)に提出して確認を受けることにより、修繕等が完了すると見込まれる日の属する事業年度等(修繕完了事業年度等)まで、取崩による益金算入を延長することができる。なお、当該申請書は1年経過事業年度等の末日までに提出する必要がある。

② 延長申請を行った場合の取崩

やむを得ない事情により益金算入時期の延長申請を行った場合、1年経過事業年度等の末日においては、次の(ⅰ)、(ⅱ)の合計額に相当する災害損失特別損失の取崩を行う。

(ⅰ) 修繕済額

被災事業年度等の末日の翌日から、1年経過事業年度等の末日までに、被災資産について損金算入した修繕費等の合計額(保険金等による補填額を控除した残額)

(ⅱ) 災害損失特別勘定の繰入額から(ⅰ)修繕済額を控除した残額から、1年経過事業年度等の末日の翌日から修繕完了事業年度等の末日までに支出が見込まれる修繕費用等の合計額を控除した金額

(※) 修繕済額5,000+1,000(繰入額8,000-修繕済額5,000-修繕費用等の見込額2,000)

③ 益金算入時期の再延長

益金算入時期の延長を行ったものの、更にやむを得ない事情によって修繕等が遅れ、修繕完了事業年度等の末日までに修繕等が完了しない場合には、再延長を申請することができる。この申請は、当初の延長申請に基づく修繕完了事業年度等の末日までに行う必要がある。

〔凡例〕

通法・・・国税通則法

通令・・・国税通則法施行令

法法・・・法人税法

法令・・・法人税法施行令

法基通・・・法人税基本通達

措通・・・租税特別措置法関係通達

消法・・・消費税法

(例)通法64③・・・国税通則法64条3項

(了)

この連載の公開日程は、下記の連載目次をご覧ください。