※この連載は一般会員(無料)にご登録いただくとご覧いただけます。

※本連載は当面の間、非会員の方でもログインなしでご覧いただけます。

被災したクライアント企業への

実務支援のポイント

〔会計面のアドバイス〕

【第3回】

「費用・損失の計上②」

公認会計士・税理士 新名 貴則

1 被災による損失の表示

大地震などによって法人が被災した場合に、直接的・間接的に法人に発生する損失については、原則として当該損失を示す適当な勘定科目を用いて、損益計算書の特別損失として計上する。具体的には次のような科目である。

▷「被災資産滅失損」

▷「被災資産撤去費用」

ただし、金額的重要性がないと判断される場合には、特別損失ではなく経常的な費用として表示することも可能である。この場合は、その内容に応じて売上原価、販売費及び一般管理費又は営業外費用として計上することになる。

損益計算書における表示科目としては、上記のように当該損失を示す適当な勘定科目を用いて表示するのではなく、「災害損失」「災害による損失」などの科目を用いて、一括して表示することもできる。実務上はこの表示方法が多く採用されているようである。

ただし、当該損失の主な内容について注記を行うべきと考えられる。

【災害による損失の開示例】

◆損益計算書

◆注記事項

(損益計算書関係)

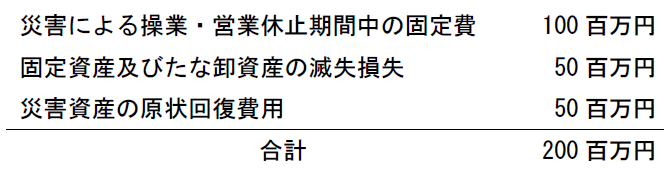

※1 災害による損失

災害による損失は××災害によるものであり、内訳は次のとおりであります。

2 災害損失に係る引当金の表示

損壊した資産の点検費や撤去費用等や、被害を受けた資産の原状回復費用などであって、決算日後に予定されているもので引当金の要件を満たすものについては、引当金を計上することになる。具体的な勘定科目としては、「災害損失引当金」が多く用いられているようである。

当該引当金は、その内容に応じて貸借対照表の流動負債又は固定負債に計上し、その計上基準を重要な会計方針として開示する必要がある。

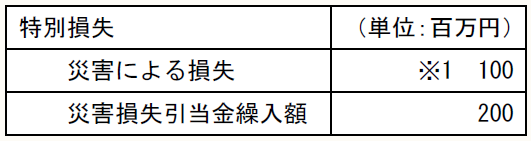

当該引当金の繰入額は、原則として「災害損失引当金繰入額」等の科目により損益計算書の特別損失として計上する。ただし、「災害による損失」等の科目に含めて表示することもできる。

【災害損失引当金の開示例】

◆貸借対照表

◆重要な会計方針

引当金の計上基準

災害損失引当金

××災害による被災資産の復旧等に要する費用又は損失に備えるため、当事業年度末における見積額を計上しております。

◆損益計算書(引当金繰入額を一括して計上する場合)

◆注記事項

(損益計算書関係)

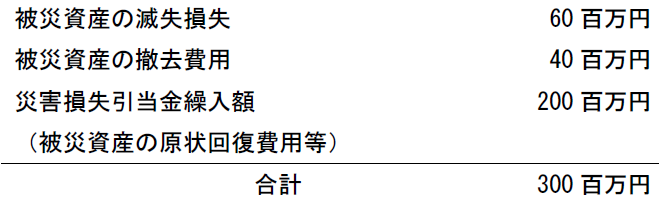

※1 災害による損失

災害による損失は××災害によるものであり、内訳は次のとおりであります。

(※) 損益計算書上で引当金繰入額を別掲する場合

◆損益計算書

◆注記事項

(損益計算書関係)

※1 災害による損失

災害による損失は××災害によるものであり、内訳は次のとおりであります。

(了)

この連載の公開日程は、下記の連載目次をご覧ください。