※この連載は一般会員(無料)にご登録いただくとご覧いただけます。

※本連載は当面の間、非会員の方でもログインなしでご覧いただけます。

被災したクライアント企業への

実務支援のポイント

〔会計面のアドバイス〕

【第5回】

「固定資産の処理」

公認会計士・税理士 新名 貴則

1 固定資産の被害

大地震や集中豪雨などによって法人が被災した場合、法人の所有する工場や営業所などの建物や、機械設備、車両運搬具などの固定資産に物理的な被害が発生することがある。

このような場合、まずは被災後に固定資産の実地棚卸を行い、被害状況を確認する必要がある。

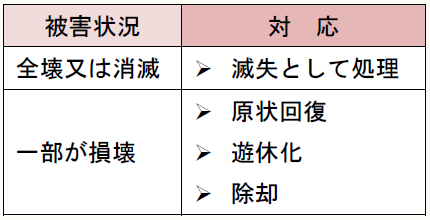

実地棚卸によって固定資産に対する被害が把握された場合、その被害状況に応じて次のような対応が考えられる。

2 固定資産の被害に対する会計処理

(1) 固定資産が全壊又は消滅した場合

固定資産が全壊又は消滅した場合、被災直前の当該固定資産の帳簿価額の全額を取り崩し、「固定資産滅失損」等の適当な科目を用いて、損益計算書の特別損失に計上する。災害による他の費用・損失とまとめて「災害損失」等の科目で特別損失に計上し、その内訳を注記することもできる。

(2) 固定資産の一部が損壊した場合

固定資産の全部ではなく一部が損壊した場合は、被災直前の当該固定資産の帳簿価額のうち、損壊した部分を取り崩し、「固定資産滅失損」等の適当な科目を用いて、損益計算書の特別損失に計上する。

一部損壊の場合は、全壊や消滅の場合と異なり、その後の対応に複数の選択肢がある。そして、どの対応を選択するかによって会計処理も異なってくる。

具体的には、①原状回復を行って再度稼働させるのか、②そのまま放置(遊休化)しておくのか、あるいは③除却してしまうのかということである。

以下、それぞれのケースについて詳しく見ていく。

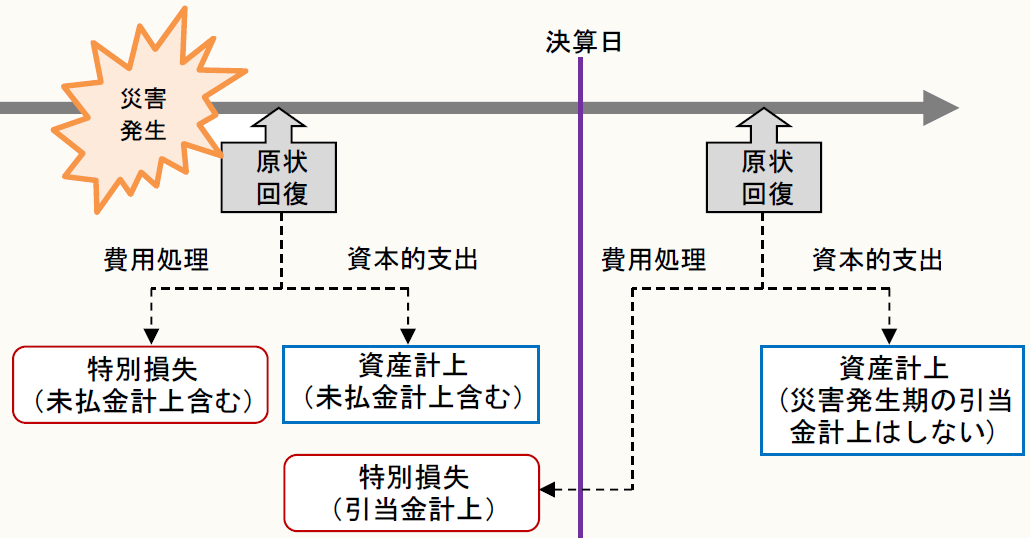

① 原状回復を行う場合

災害により損壊した固定資産の原状回復にかかる費用は、修繕費の会計処理に準ずる。つまり、原状回復に止まらず、価値を増加させたり耐用年数を延長させたりするものであれば、資本的支出として資産計上する必要がある。これには該当せず、原状回復に止まるものであれば、特別損失として計上することになる。

当期に発生した原状回復費用は、当期の特別損失として計上する。決算日時点で未払いであるものは未払金を計上する。決算日後に予定されているものは、引当金の要件を満たすものについては引当金を計上する。

当期に発生した資本的支出についても、決算日時点で未払いであるものは未払金を計上する。ただし、決算日後に予定されている資本的支出については、引当金の計上対象とはならない。

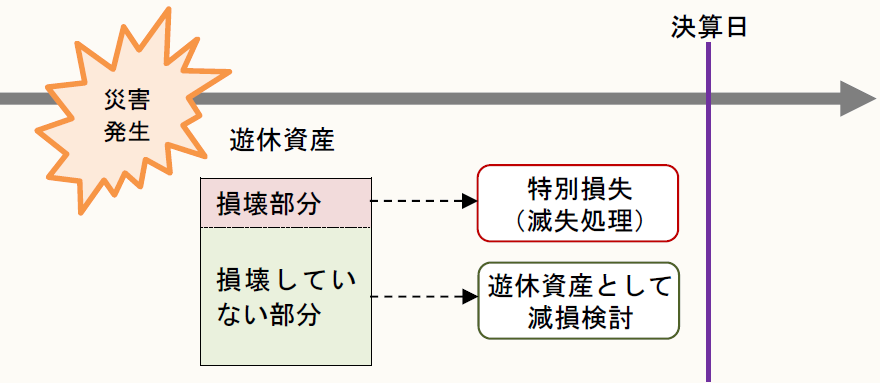

② そのまま放置(遊休化)する場合

災害により一部が損壊した固定資産について、原状回復を行った上での再稼働や、除却等の意思決定を行わず、当面そのままで放置しておく場合も考えられる。

この場合、当該資産は遊休資産に該当することになる。遊休資産で重要性のあるものについては、他の資産グループから独立した単位として減損の検討を行うことになる。

③ 除却する場合

災害により一部が損壊した固定資産について、再稼働はせず除却する場合は、被災直前の当該固定資産の帳簿価額の全額を取り崩し、「固定資産除却損」等の適当な科目を用いて、損益計算書の特別損失に計上する。

除却の意思決定は行ったものの、実際の除却処理が決算日までに実行されていない場合には、有姿除却として除却損を計上するか、減損の対象として減損損失を計上することになる。

3 保険金の会計処理

災害により棚卸資産や固定資産に損害が発生した場合、損害保険契約による保険金を受け取るケースも多いと考えられる。

被災した事業年度において保険金を受け取った場合は、当該事業年度の収益として計上することに何ら支障はない。また、決算日までに受取保険金が確定している場合は、未収入金を計上することになる。

しかし、災害という特殊な状況下においては、保険金の受取りが確定するまでに、通常より時間がかかるケースも考えられる。この場合、未収入金を計上せず、付保の状況を注記で開示することが考えられる。

4 減損会計への影響

災害により直接的な損害が発生した固定資産に係る会計処理は、上記「2 固定資産の被害に対する会計処理」で解説したとおりである。

直接的な損害が発生していない固定資産についても、被災による事業計画の見直し等によって、将来キャッシュ・フローに影響が生じる場合が考えられる。

このような場合には、被災後の将来キャッシュ・フローに基づいて減損の判定をやり直す必要性が生じる。また、被災によって経済的残存耐用年数が短くなる可能性も考慮する必要がある。

(了)

この連載の公開日程は、下記の連載目次をご覧ください。