※この連載は一般会員(無料)にご登録いただくとご覧いただけます。

※本連載は当面の間、非会員の方でもログインなしでご覧いただけます。

被災したクライアント企業への

実務支援のポイント

〔会計面のアドバイス〕

【第6回】

「繰延税金資産の回収可能性への影響」

公認会計士 深谷 玲子

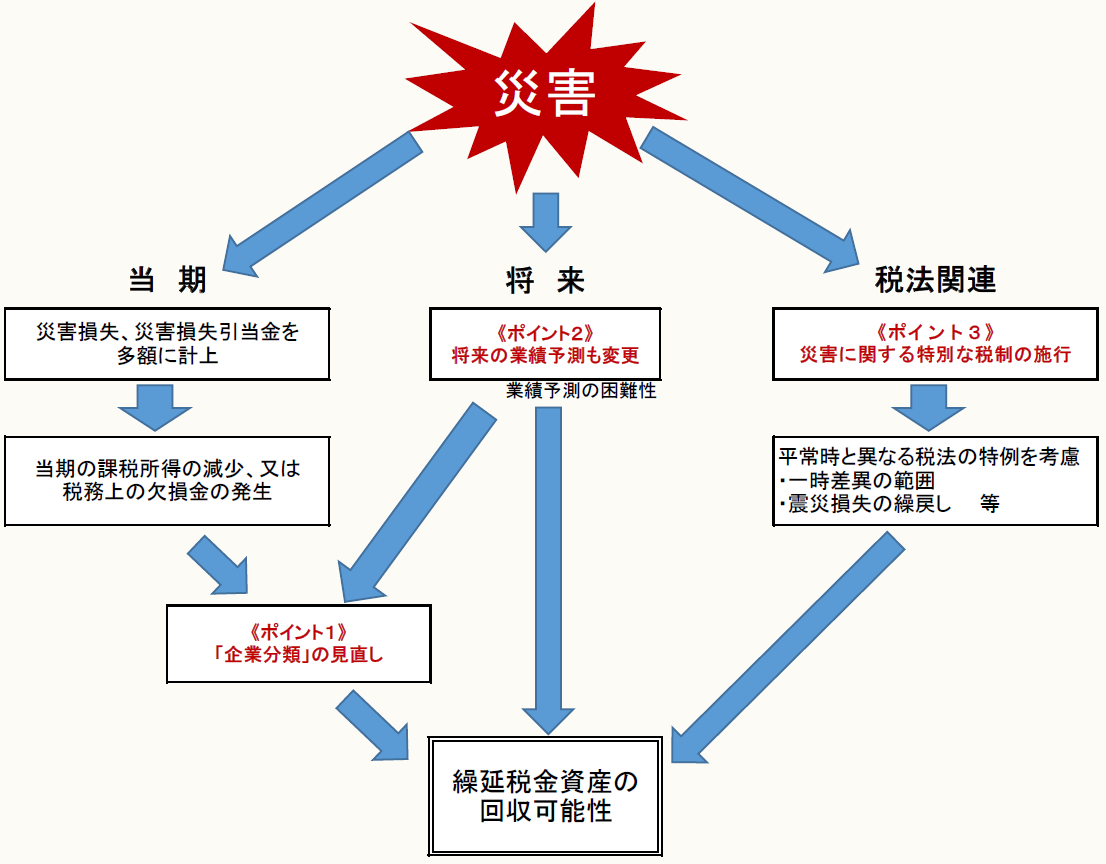

1 災害が繰延税金資産の回収可能性に及ぼす影響

棚卸資産や有形固定資産等と異なり、繰延税金資産については実体がない。したがって、大地震や集中豪雨などの災害により法人が被災しても、繰延税金資産については物理的な損壊は生じない。

しかしながら、繰延税金資産は回収可能性に応じて計上されるものであるため、災害がその回収可能性に影響を与える場合には、繰延税金資産の計上額にも影響が及ぶことになる。

災害が「繰延税金資産の回収可能性」に与える影響を考えるにあたり、留意すべき主なポイントは、以下の3点である。

《ポイント1》 税効果会計における「企業分類」の見直しが必要かどうか検討

《ポイント2》 被災状況に応じて将来の業績予測を変更する必要性

《ポイント3》 災害に関する特別な税制の施行への対応

以下、この3つのポイントに絞って、

(1) それが繰延税金資産の回収可能性に影響を及ぼすのはなぜか

(2) 災害時において特に留意すべき点は何か

《ポイント1》

税効果会計における「企業分類」の見直しが必要かどうか検討

法人は、災害の程度を踏まえ、企業分類を見直す必要があるか検討する必要がある。

平常時においても各法人は、「繰延税金資産の回収可能性に関する適用指針」に基づいた企業分類により繰延税金資産の回収可能性を判断していることであろう。災害時においては、より慎重に判断しなければならない。

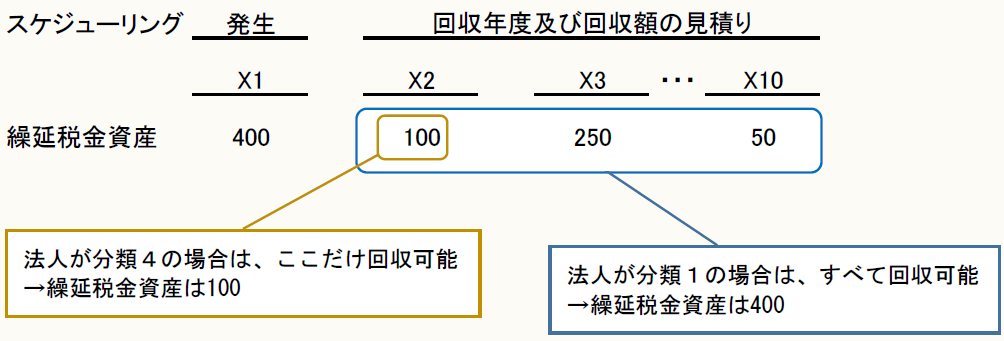

(1) 企業分類の見直しが繰延税金資産の回収可能性に影響を及ぼすのはなぜか

まず、企業分類の見直しが繰延税金資産の回収可能性に影響する流れを、ごく単純にしたモデルで示す。単純化モデルのため、企業分類以外の諸要因はすべて考慮外として見てもらいたい。

〈企業分類と回収可能性のイメージ図〉

企業分類が変更されると、繰延税金資産の回収可能性があると認められる年度の範囲が変化する。そのため、企業分類の変更は、繰延税金資産の回収可能性に重大な影響を及ぼす。

(2) 災害時において特に留意すべき点

▷当期の課税所得の変化による機械的な分類ではなく、将来の予測を踏まえて総合的に判断する。

災害による損失は、一般に「臨時的な原因により生じたもの」と判断され、企業分類上考慮外とされる。しかし、災害自体は臨時的であっても、その影響は将来にわたる可能性が高い。したがって、適用指針で考慮することが求められている「経営環境に著しい変化」が見込まれる可能性を考えなければならない(繰延税金資産の回収可能性に関する適用指針第15項から32項)。

企業分類は、過去及び当期の課税所得により機械的に変更するのではなく、過去・現在・将来を総合的に勘案して決定する必要がある。

《ポイント2》

被災状況に応じて将来の業績予測を変更する必要性

災害という環境の変化を受け、災害の程度に応じて、法人は将来の業績予測を変更する必要がある。

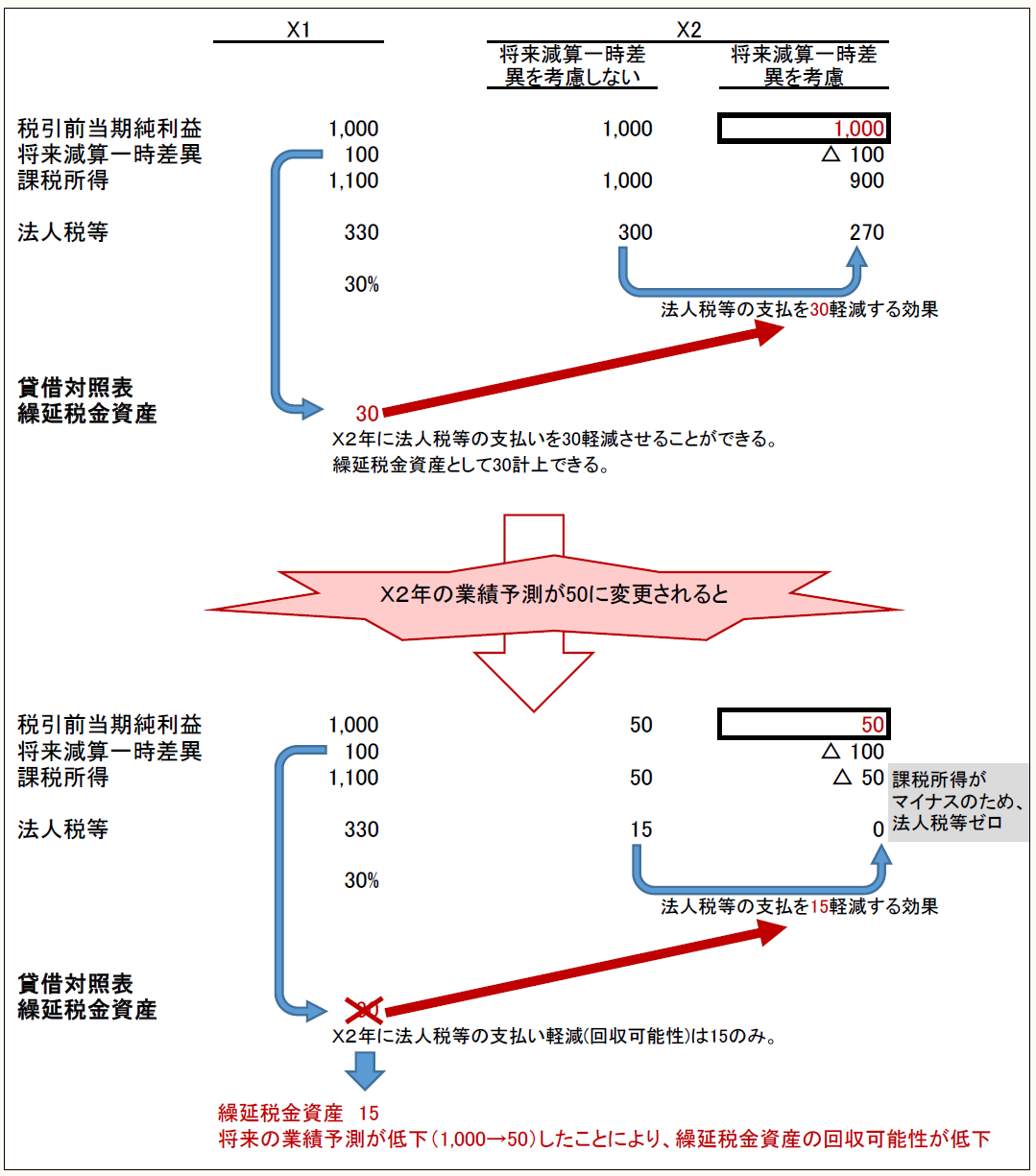

(1) 将来の業績予測の変更が繰延税金資産の回収可能性に影響を及ぼすのはなぜか

まず、将来の業績予測の変更が繰延税金資産の回収可能性に影響する流れを、ごく単純にしたモデルで示す。単純化モデルのため極端な設定となっているが、将来の業績予測の変更以外の諸要因はすべて考慮外として見てもらいたい。

前提条件

X1年の税引前当期純利益は1,000、将来減算一時差異100

X1年の将来減算一時差異はX2年にすべて解消、法定実効税率は30%

⇒翌期X2年の将来業績予測を1,000と見込んだ場合から50へと変更されると

繰延税金資産は、将来の税金負担額を軽減する効果を有しているものである。その軽減効果に応じて、将来の回収可能性が検討され、その計上額が決定される。そこには、将来についての見通しがなされた上での回収可能性の判断であり、将来の業績予測が変化すれば繰延税金資産の回収可能性も変化する。そのため、将来業績予測の変更は、繰延税金資産の回収可能性に重大な影響を及ぼす。

(2) 災害時において特に留意すべき点

▷災害後には将来の業績予測は非常に困難であるが、実現可能であると合理的な根拠をもって示すことのできる将来の業績予測を作成することが必要

災害時には、平常時よりも、将来の業績予測が非常に困難となる。災害により直接的に大きな損害を受けている場合はもちろんのこと、取引先の被災状況により間接的に影響を受ける場合もある。より大きな経営環境として「災害後の経済社会」という影響も考慮しなければならない。

そのような中でも、災害という特殊な外部要因と、過去、現在及び将来の企業内部データを踏まえて整合的に、実現可能であると合理的な根拠をもって示すことのできる将来の業績予測を作成することが必要である。

繰り返しになるが、この将来の業績予測は企業分類を見直す際に考慮すべきポイントでもある。

《ポイント3》

災害に関する特別な税制の施行への対応

大規模な災害になると、国税庁からの個別通達や、特例的な税制を定めた特例法が施行される可能性が高い。

(1) 災害に関する特別な税制の施行が繰延税金資産の回収可能性に影響を及ぼすのはなぜか

▷平常時であれば損金とならないものが損金とされるため、一時差異の範囲が変更

▷震災損失の繰戻しが認められる可能性

▷法定実効税率が変更される可能性

例えば、2011年3月の東日本大震災においては、翌4月に震災特例法(東日本大震災の被災者等に係る国税関係法律の臨時特例に関する法律)が施行されている。これにより、災害損失特別勘定への繰入額の損金算入が認められ、これに係る将来減算一時差異が発生しないこととなった。また、震災損失の繰戻しによる法人税額の還付も中小企業に限らず認められたため、適用する場合には繰延税金資産の回収可能性の判断時において考慮が必要であった。

その後2011年12月には、「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法」及び「経済社会の構造の変化に対応した税制の構築を図るための所得税法等の一部を改正する法律」(以下、あわせて「改正法人税法等」という)が公布されている。その結果、法定実効税率が変更になったため、直接的に被災した企業のみならず、税効果会計を適用するすべての企業に影響が及んだ。

(2) 災害時において特に留意すべき点

▷企業を取り巻く税制の動きに対して、その都度、適切に会計上の対応が必要

▷税制上の特例に係る情報収集が大切

税効果会計では、その対象となる税制の変更に対し会計上適切に対応する必要がある。企業を取り巻く税制の動きに対して、その都度、適切に会計上の対応をしていく必要があるため、常に情報収集に努められたい。

2 翌期以降の対応

繰延税金資産については、将来の回収の見込みについて毎期見直しを行わなければならない(税効果会計に係る会計基準第二 二1項)。

よって、災害の翌期以降においても当然に、繰延税金資産の回収可能性についての見直しを行う。

▷毎期、入手可能な最新の情報に基づいて判断する。

▷災害は臨時的であるが、災害の影響は続く可能性が高い。

この時、当該災害が、「臨時的な原因により生じたもの」で終わると判断される場合もあれば、将来にわたり続くと判断される場合もあるだろう。災害後1年を経れば法人の将来の業績予測も変更される。仮に災害直後の期における将来の業績予測とは大きく異なる業績予測になったとしても、予測時点で入手可能な最新の情報に基づき、その都度判断していくことになる。

(了)

この連載の公開日程は、下記の連載目次をご覧ください。