※この連載は一般会員(無料)にご登録いただくとご覧いただけます。

※本連載は当面の間、非会員の方でもログインなしでご覧いただけます。

被災したクライアント企業への

実務支援のポイント

〔会計面のアドバイス〕

【第8回】

「後発事象」

公認会計士 深谷 玲子

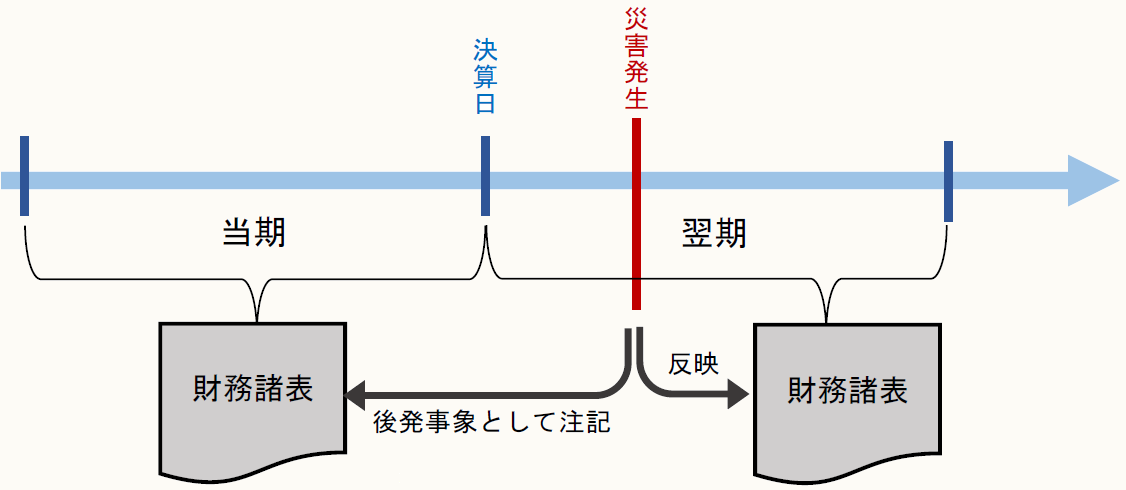

1 決算日後の被災

法人が被災したタイミングが決算日後の場合、財務諸表(※)に後発事象としての注記が必要となる。

(※) 本稿内の財務諸表とは、会社法の計算書類、連結計算書類及び臨時計算書類並びに金融商品取引法の財務諸表、四半期財務諸表、中間財務諸表、連結財務諸表、四半期連結財務諸表及び中間連結財務諸表を含む。

「後発事象」とは、決算日後に発生した会社の財政状態、経営成績及びキャッシュ・フローの状況に影響を及ぼす会計事象をいう。

なお、「発生」の時点は、当該災害の発生日又は当該災害を知ったとき、である(監査・保証実務委員会報告第76号「後発事象に関する監査上の取扱い」第5項)。

決算日後に災害が発生した場合において、財務諸表に後発事象として注記する必要があるのは、

① 後発事象の注記が必要とされている法人

② 法人にとって「重要な」後発事象

の両方に該当する場合である。

① 後発事象の注記が必要とされている法人

「後発事象として財務諸表に注記が必要な法人」とは、以下のものをいう。

- 金融商品取引法により有価証券報告書の提出が義務付けられている法人

- 株式会社のうち、会計監査人設置会社又は公開会社(下図参照)

・〇・・・注記必要(会社計算規則第98条)

・×・・・注記不要(会社計算規則第98条2項)

・「公開会社」とは、会社法第2条5号に定義されている、株式に譲渡制限を定めていない株式会社をいう。

② 法人にとって「重要な」後発事象

「重要な」後発事象

↓

具体的な数値規定なし

⇒質的・金額的側面から実質的に判断

後発事象のうち、法人にとって「重要な」後発事象に当たるものは財務諸表に注記しなければならない。

ここで「重要な」とは、会社の財政状態、経営成績及びキャッシュ・フローの状況に対して的確な判断をするために「重要な」ものをいう。

ただし、どの程度の災害被害額であれば「重要な」に該当するのかについては、具体的な数値は定められていない(監査・保証実務委員会報告第76号「後発事象に関する監査上の取扱い」)。したがって、法人が質的・金額的側面から実質的に判断することとなる。

なお、上記①②に該当しないと判断した場合は、当該事業年度の財務諸表への注記は不要であり、翌事業年度の財務諸表において適切に反映することとなる。

③ 後発事象として注記すべき事項

上記①②の両方に該当した場合、当該事業年度の財務諸表に後発事象として注記をする。注記すべき内容は、下記の通りである。

- その旨

- 被害の状況

- 損害額

- 復旧の見通し

- 当該災害が営業活動等に及ぼす重要な影響

- その他重要な事項がある場合にはその内容

(監査・保証実務委員会報告第76号「後発事象に関する監査上の取扱い」付表2)

なお、影響額を見積もる場合には、信頼度の高い資料にその根拠を求める等により客観的に見積もる必要がある。影響額を客観的に見積もることができない場合には、その旨及び理由等の開示が必要となる。

つまり、影響額を客観的に見積もることができないことを理由として注記自体をしないことはできないことに留意が必要である。

〈大規模な災害のため影響額を見積もることが困難な場合〉

▷後発事象の注記自体は必要

▷影響額を客観的に見積もることができない旨とその理由を注記

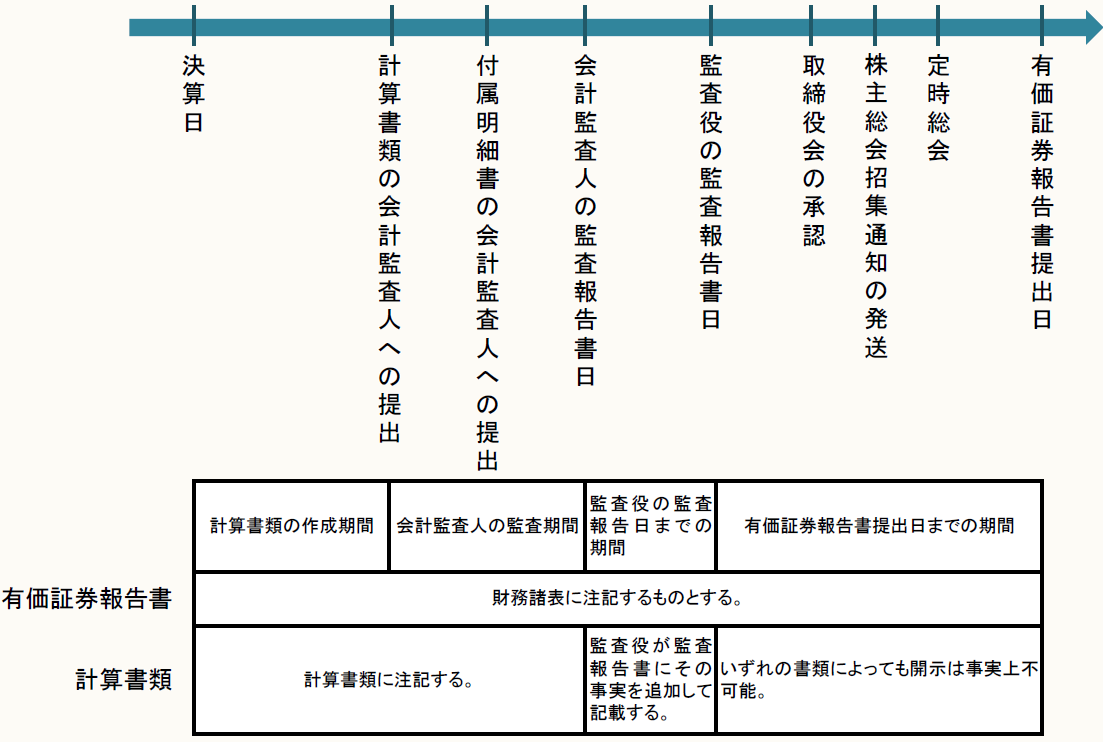

④ 災害発生の時期と実務上具体的な開示の対応

後発事象として財務諸表に注記すべき後発事象であっても、決算スケジュールとの関係で当該事業年度の財務諸表への注記が実務的に不可能な場合もある。

監査報告書を受け取った後は、監査報告書により証明された範囲についての変更はできない。その結果、財務諸表を変えずに監査報告書以外で後発事象の内容を開示するか、財務書類等に注記して監査報告書を再度受け取りなおすことになる。

具体的な対応の例として、有価証券報告書提出会社かつ会計監査人設置会社の場合を示すと、次の通りである。

〈有価証券報告書提出会社かつ会計監査人設置会社の場合〉

※画像をクリックすると、別ページで拡大表示されます。

監査役の監査報告書日より後となった場合は、いずれの書類によっても開示は事実上不可能であるため、後発事象としての注記の必要はない。ただし、株主総会より前であった場合には、株主総会において取締役から報告する等の対応が考えられる。

2 後発事象の注記の具体例

以下、平成28年4月に発生した熊本地震を例に、後発事象の注記がどのようになされたか具体的にみていく。

◆損害額の見込額を開示

「株式会社コメリ 第55期」

(重要な後発事象)

平成28年4月14日以降の「平成28年熊本地震」により、当社該当地区の数店舗及び子会社に商品落下や建物の損傷・損壊等の被害が発生いたしました。

営業の復旧につきましては、一部の店舗において仮設営業しておりましたが、4月28日から全ての店舗が平常どおり営業を行っております。

なお、建物等の復旧、商品の廃棄等に係る損失額は、180百万円程度見込んでおります。

◆損害額は調査中である旨を開示

「株式会社ヤマダ電機 第39期」

(重要な後発事象)

(平成28年熊本地震による被害の発生)

平成28年4月に発生しました平成28年熊本地震により、当社及び当社グループの該当地区の店舗において、商品や建物の損傷・損壊等の被害が発生しております。

当該事象が連結財務諸表に与える影響は、現在調査中であります。

◆影響が未確定であるとして開示

「株式会社エディオン 第15期」

(重要な後発事象)

(「平成28年熊本地震」による被災状況)

平成28年4月14日以降に発生しております「平成28年熊本地震」により、当社の「エディオン熊本本店(熊本県熊本市)」、「エディオンサンリブシティくまなん店(熊本県熊本市)」、「エディオン諫早店(長崎県諫早市)」の3店舗で建物設備の損傷・損壊や商品の落下等による被害が発生いたしました。

「エディオン熊本本店」、「エディオンサンリブシティくまなん店」の2店舗においては平成28年5月27日から店内の一部を除いて営業を再開しております。また、「エディオン諫早店」は平成28年5月28日から通常営業を再開しております。

なお、この地震に伴う損害額は現在算定中であり、翌連結会計年度の経営成績に与える影響につきましては、現時点で未確定であります。

◆連結子会社の被災について開示

「ルネサスエレクトロニクス株式会社 第14期」

(重要な後発事象)

(熊本地震の影響について)

平成28年4月14日以降に熊本県を中心として発生した「平成28年熊本地震」により、当社の連結子会社であるルネサスセミコンダクタマニュファクチュアリング(株)の川尻工場において設備部品の一部などが被害を受けました。その後、川尻工場においては生産再開の目途がついたことから4月22日より一部工程において生産を再開し、5月22日に震災前の生産能力(生産着工ベース)へ復旧しました。また、当社製品の製造委託先等の一部においても本地震の被害を受けましたが、サプライチェーン全体で、震災前の生産能力に復旧が完了しました。

なお、当該地震に起因するたな卸資産廃棄や固定資産の修繕などによる損害額は、現時点において入手可能な情報に基づいて算定した結果、約80億円を見込んでおります。また、今後、保険収入や固定資産の修繕などの見積り内容に変更が生じた場合などにより損害額が変動する可能性があります。

(了)

次回からは「労務面におけるアドバイス」がスタートします。

この連載の公開日程は、下記の連載目次をご覧ください。