〔事例で使える〕

中小企業会計指針・会計要領

《組織再編-合併》編

【第1回】

「100%親子会社間の吸収合併」

公認会計士・税理士 前原 啓二

連載の目次はこちら

本連載の趣旨

「中小企業の会計に関する指針」(以下「中小企業会計指針」とします)は、中小企業が計算書類の作成に当たり拠ることが望ましい会計処理等を示すもので、一定の水準を保ったものとされています。これに比べ簡単な会計処理をすることが適切と考えられる中小企業を対象に「中小企業の会計に関する基本要領」も公表されました。しかし、これらは簡潔に文章で記載されており、概念的には理解できても、実際にはどのように会計処理するのかがわからないため、仕方なく旧来どおりの決算処理を続けている中小企業が散見されます。

そこで、本連載では、実際の中小企業で行われている基本的かつ重要な会計処理の事例をテーマごとに選び出し、「中小企業会計指針」等に基づく会計処理の一例について数値例を用いて具体的に示して、実務上のモデルとなるように解説します。

今回は連載の第17弾として、組織再編の中から合併を取り上げます。

本連載が、「中小企業会計指針」等のより一層の普及、さらに、中小企業の経営実態の正確な把握や適切な経営管理への発展に、少しでもつながれば幸いです。

▷《組織再編-合併》編のラインナップ

- 【第1回】 100%親子会社間の吸収合併(本稿)

- 【第2回】 オーナー株主が100%所有する兄弟会社間の合併

はじめに

中小企業会計指針においては、合併等の企業結合が行われた際に、取得と判定された場合と、共同支配企業の形成、共通支配下の取引等と判定された場合とに分類・識別して会計処理を定めています。一方、税制上の合併の取扱いは、上記の会計上の取扱いと異なり、適格合併と非適格合併とに分類して規定されています。これらの分類のうち、実際に合併が実施されるのは、同一グループ内の中小企業間においては、主に税制上の適格合併に該当するケースです。そこで、《組織再編-合併》編では、税制上の適格要件を満たす合併のうち、「100%親子会社間の吸収合併」と、「オーナー株主が100%所有する兄弟会社間の合併」の2例を取り上げます。今回は、「100%親子会社間の吸収合併」についてご紹介します。

【設例1】

当社(3月31日決算)は、当期(X1年4月1日~X2年3月31日)のX1年4月1日に当社100%子会社(当社がすべての発行済株式数を直接保有)であるS社(3月31日決算)を吸収合併しました。

(1) 当社所有の子会社株式(S社株式)の貸借対照表価額は、12,000,000円。

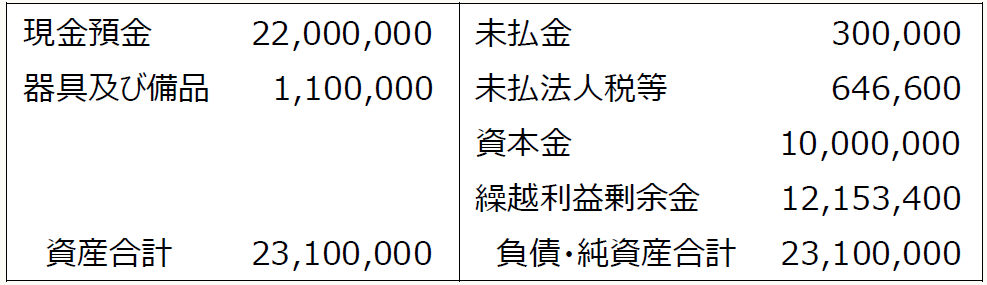

(2) S社のX1年3月31日現在の貸借対照表は、下記のとおりです。

いずれの資産及び負債の貸借対照表価額も、企業会計の基準等に基づいて算定された帳簿価額とします。

法人税上の資本金等の額は10,000,000円、利益積立金額は12,153,400円とします。

(3) 吸収合併契約書には、下記の記載が含まれています。

・合併の効力発生日は、X1年4月1日です。

・無対価合併(合併に際してS社株主である当社への対価は交付しません)。

・合併による資本金及び準備金の増加はありません。

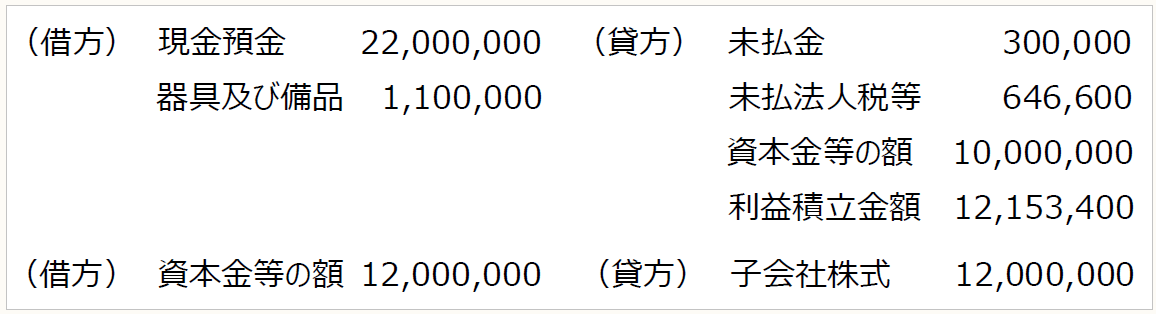

1 当社(吸収合併存続会社)の無対価合併時の仕訳

当社(吸収合併存続会社)の無対価合併時の仕訳は、次のとおりです。

〈X1年4月1日〉

中小企業会計指針において、合併等の企業結合が行われた際に、取得と判定された場合と、共同支配企業の形成、共通支配下の取引等と判定された場合とに識別して会計処理を適用します。取得は、一方の企業が他の企業を支配したと認められる企業結合で、共同支配企業の形成及び共通支配下の取引以外の企業結合です。共同支配企業の形成は、複数の独立した企業が契約等に基づき、ある企業を共同で支配する企業結合です。共通支配下の取引等とは、親子間、又は子会社間などグループ内の組織再編です。

取得と判定された場合、吸収合併存続会社は原則として、吸収合併消滅会社から受け入れる資産及び負債に合併の日の時価を付さなければなりません。

また、共同支配企業の形成、共通支配下の取引等と判定された場合には、吸収合併消滅会社の適正な帳簿価額を付さなければなりません。ここで、適正な帳簿価額とは、一般に公正妥当と認められる企業会計の基準その他の企業会計の慣行を斟酌して算定された帳簿価額をいいます。したがって、企業会計の基準等に照らして帳簿価額に誤りがある場合には、その引継ぎに際して修正を行うことになります。吸収合併存続会社が受け入れる資産及び負債を時価以下の範囲で適宜に評価替えするような会計処理は認められません(中小企業会計指針81)。

この設例は、100%親子会社間の吸収合併なので、共通支配下の取引等と判定されます。したがって、当社が吸収合併消滅会社S社から受け入れる資産及び負債には、S社の適正な帳簿価額を付すことになります。この設例では、合併の日(X1年4月1日)の前日(X1年3月31日)におけるS社の適正な帳簿価額は、資産について、現金預金22,000,000円、器具及び備品1,100,000円、負債について、未払金300,000円、未払法人税等646,600円であり、当社はこれらの金額をもって受け入れます。

また、子会社から受け入れた資産(22,000,000円 + 1,100,000円)と負債(300,000円 + 646,600円)の差額(22,153,400円)と、親会社である当社が合併直前に保有していた子会社株式(これを「抱合せ株式」といいます)の適正な帳簿価額(12,000,000円)との差額10,153,400円を、当社は特別損益に計上します(企業結合会計基準及び事業分離等会計基準に関する適用指針206)。抱合せ株式は、合併に際して消滅することから、この特別損益の科目は「抱合せ株式消滅差損益」とします。

2 決算書の金額

決算書の金額は、次のとおりです。

X2年3月31日決算期

〈当期末損益計算書〉

3 法人税上の取扱い

税制上の合併の取扱いは、上記の会計上の取扱いと異なり、適格合併と非適格合併とに分類されます。

例えば、合併が被合併法人の株主に合併法人の株式その他の資産が交付されない合併(無対価合併)であるケースでは、合併法人が被合併法人の発行済株式等の全部を保有する関係に限られますが、そのような合併当事者間の完全支配関係がある場合には適格要件を満たす1つの例です(法令4の3②)。この設問では、合併に際してS社株主である当社への対価を交付しない無対価合併であり、当社がS社のすべての発行済株式数を直接保有していることから、適格合併に該当します。

適格合併により内国法人である被合併法人(S社)が、合併法人(当社)に資産及び負債の移転をしたときは、その移転をした資産及び負債のその適格合併に係る最終事業年度(被合併法人S社の合併の日「X1年4月1日」の前日の属する事業年度「X1年3月31日期末の決算期」をいいます)終了の時の帳簿価額による引継ぎをしたものとしてその国内法人の各事業年度の所得の金額を計算します(法62の2①)。したがって、合併時に移転する資産及び負債の譲渡損益は認識されません。

これを受けて、適格合併により、合併法人(当社)における被合併法人(S社)からの資産及び負債の引継価額は、被合併法人(S社)におけるその資産及び負債の帳簿価額となります(法令123の3③)。

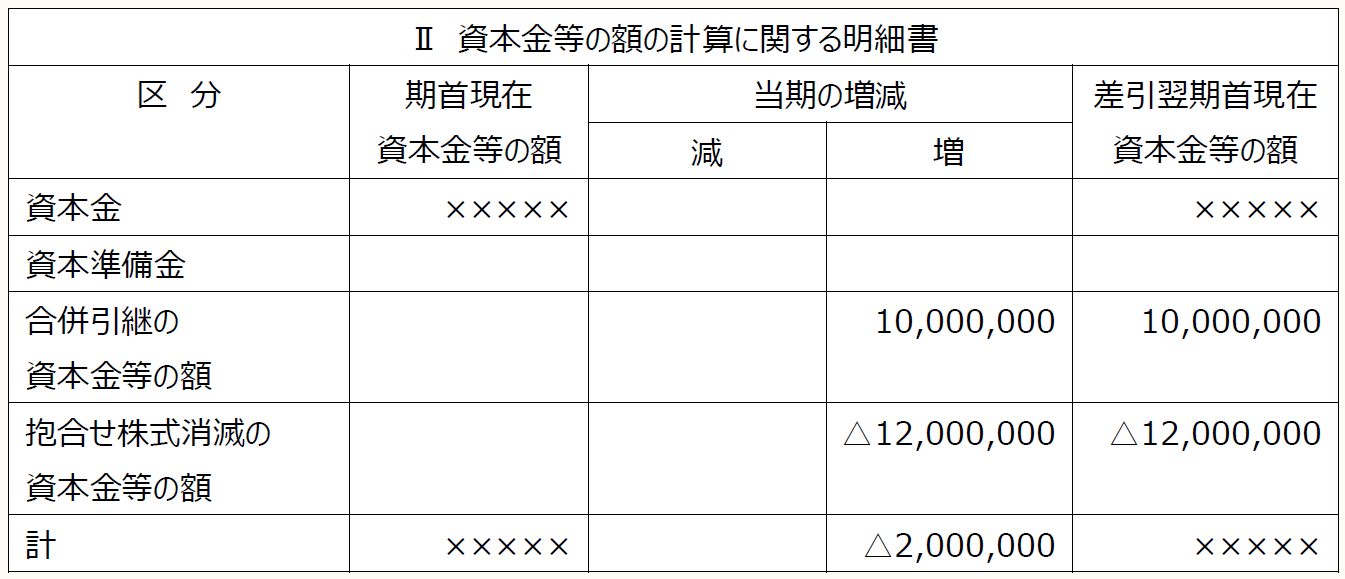

また、この設例では、適格合併に係る被合併法人(S社)の当該適格合併の日(X1年4月1日)の前日の属する事業年度終了の時(X1年3月31日)における資本金等の額(10,000,000円)から、合併により増加した資本金(この設例では0円)及び抱合せ株式の当該合併の直前の帳簿価額(12,000,000円)を減額した金額を、資本金等の額とします(法令8①五ハ)。

さらに、適格合併に係る被合併法人(S社)の当該適格合併の日(X1年4月1日)の前日の属する事業年度終了の時(X1年3月31日)における被合併法人(S社)から移転を受けた資産及び負債の帳簿価額の差額(22,153,400円)から、上記資本金等の額(△2,000,000円 = 10,000,000円 - 12,000,000円)、合併により増加した資本金(この設例では0円)及び抱合せ株式の当該合併の直前の帳簿価額(12,000,000円)を減額した金額(12,153,400円)を、利益積立金額として当社が引き継ぎます(法令9①二)。

これにより、当社の無対価合併時の法人税上の仕訳は、次のとおりです。

〈X1年4月1日〉

4 損益計算書の当期純損益から法人税申告書の課税所得を算出する際の加算・減算調整

会計上の特別損益に計上された「抱合せ株式消滅差益」10,153,400円は、上記3より、法人税上は課税所得に算入されず、この設例では益金不算入として減算調整します(この設例とは反対に「抱合せ株式消滅差損」の場合には、損金不算入として加算調整となります)。

X2年3月期

〈当期法人税申告書別表四〉

〈当期法人税申告書別表五(一)〉

[凡例]

- 中小企業会計指針・・・中小企業の会計に関する指針

- 中小企業会計要領・・・中小企業の会計に関する基本要領

- 法・・・法人税法

- 法令・・・法人税法施行令

(例)法令54①二・・・法人税法施行令第54条第1項第2号

[参考]

「中小企業の会計に関する指針・中小企業の会計に関する基本要領」(日本税理士会連合会ホームページ)

(了)

この連載の公開日程は、下記の連載目次をご覧ください。