さっと読める!

実務必須の

[重要税務判例]

【第1回】

「つまみ申告事件(ことさら過少事件)」

~最判平成6年11月22日(民集48巻7号1379頁)~

弁護士 菊田 雅裕

-本連載の趣旨-

本連載は、税務分野の重要判例の要旨を、できるだけ簡単な形でご紹介するものである。

税務争訟は、請求内容や主張立証等が細かく煩雑となりやすい類型の争訟であり、事件の正確な理解のためには、処分経過の把握や判決文の十分な読み込み等が必要となってくるが、若手税理士をはじめとする多忙な読者諸氏が、日常業務をこなしつつ判例研究の時間を確保することは、容易なことではないであろう。他方、これから税務重要判例を知識として蓄積していこうとする者にとっては、要点の把握すら困難な事件も数多い。

本連載では、解説のポイントを絞り、時には大胆な要約や言い換え等も行って、上記のような読者の方に、重要判例の概要を素早く把握していただこうと考えている。

このような企画趣旨から、本連載における解説は、自ずと必要最低限のものとなり、基礎知識の説明、判例の繊細なニュアンスの紹介、多角的な分析、主要な争点以外の判断事項の紹介等を省略することも多くなると思われるが、ご容赦をいただきたい。

なお、より深い内容については、できるだけ論末において他稿をご紹介するので、そちらをご参照いただきたい。

▷今回の題材

つまみ申告事件(ことさら過少事件)

最判平成6年11月22日(民集48巻7号1379頁)

《概要》

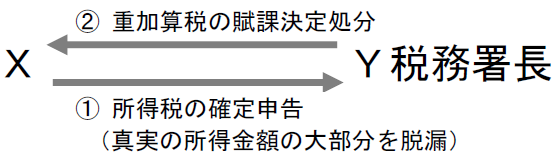

今回紹介する判例は、サラ金業を営む個人(X)が、真実の所得金額の大部分を脱漏して所得税の確定申告をしたことについて、重加算税の賦課を適法と解したものである。

いわゆる「つまみ申告」がなされた場合、これを単なる故意の過少申告とみるべきか、隠ぺい行為に基づく過少申告であって重加算税の対象と捉えるべきか、その限界についての理解は必ずしも一義的に明確ではなく、どのように解すべきかが問題となった。

《関係図》

▷争点

いわゆる「つまみ申告」に対する重加算税の賦課の適否。

▷判決要旨

本件の事実関係の下では、各確定申告は、単なる過少申告行為にとどまるものではなく、隠ぺいに基づくものというべきであって、重加算税の賦課は適法である(一審はこれを適法とし、控訴審は違法としていた)。

▷評釈

1 重加算税賦課の要件について、国税通則法68条1項は、仮装隠ぺいと過少申告は別の行為でなければならず、両者に因果関係が必要であるというように読める。控訴審は、この点を厳格に解し、また、本件では正常な会計帳簿の作成がなされていたこと等も踏まえ、Xの過少申告は、ことさらな過少申告とはいえず、仮装隠ぺいに基づくものと認めるに足りる証拠もない、などと判断した。

2 これに対し、上告審は、①正確な会計帳簿類を作成していながら、極めてわずかな所得金額のみを作為的に記載した申告書を提出し続けたこと、②税務調査でも内容虚偽の資料を提出したことなどを指摘した上、Xは、真実の所得金額を隠ぺいしようという確定的な意図の下に、必要に応じ事後的にも隠ぺいのための具体的工作を行うことも予定しつつ、ことさらな過少申告をしたもので、これは、単なる過少申告行為にとどまらず、隠ぺいに基づくものであると判断した。

3 両者の判断の理論的な差異や、その他の見解の余地等の詳細については、紙面の都合上他に譲るが、①上告審が、控訴審に逐一反論しているわけではないものの、控訴審の指摘する理論的問題をまるで無視したものでもないこと、②本件は1つの事例判断というべきであって、他の件について、「つまみ申告は重加算税」というキーワードのみで単純に結論づけるのはやや早計であることには、留意する必要がある。

また、本判例によっては解決されていない問題もあるという指摘もみられる(詳細は下記『参考文献』をご参照いただきたい)。

▷判決後の動向等

本件に限らず、重加算税の賦課については、その適用基準に曖昧なところがみられ、しばしば激しく争われてもいた(本件後の重要判例として、最判平成7年4月28日が挙げられるので、これも後日、本連載において紹介したい)。

そこで、平成12年に至り、各税目について、重加算税の取扱いに係る事務運営指針が定められた。その中では、重加算税の要件に該当する行為・該当しない行為がある程度類型化されており、納税者にとっても、一定の行動指針となっているといえよう。

とはいえ、仮装隠ぺい行為をすべて羅列すること等は不可能であり、今後も、当局と納税者の見解が対立する事例が発生することが予想される。そのような事例に直面した際には、背景にある理論的問題や当該事例における事実関係をよく吟味し、対応を検討していく必要があろう。

▷より詳しく学ぶための『参考文献』

- 最高裁判所判例解説民事篇(平成6年度)586頁

- 判例タイムズ913号288頁

- ジュリスト1069号153頁

- ジュリスト1071号101頁

- TAINSコード:Z206-7415

(了)

「さっと読める! 実務必須の[重要税務判例]」は、隔週で掲載されます。