さっと読める!

実務必須の

[重要税務判例]

【第31回】

「大島訴訟/サラリーマン税金訴訟」

~最判昭和60年3月27日(民集39巻2号247頁)~

弁護士 菊田 雅裕

-本連載の趣旨-

本連載は、税務分野の重要判例の要旨を、できるだけ簡単な形でご紹介するものである。

税務争訟は、請求内容や主張立証等が細かく煩雑となりやすい類型の争訟であり、事件の正確な理解のためには、処分経過の把握や判決文の十分な読み込み等が必要となってくるが、若手税理士をはじめとする多忙な読者諸氏が、日常業務をこなしつつ判例研究の時間を確保することは、容易なことではないであろう。他方、これから税務重要判例を知識として蓄積していこうとする者にとっては、要点の把握すら困難な事件も数多い。

本連載では、解説のポイントを絞り、時には大胆な要約や言い換え等も行って、上記のような読者の方に、重要判例の概要を素早く把握していただこうと考えている。

このような企画趣旨から、本連載における解説は、自ずと必要最低限のものとなり、基礎知識の説明、判例の繊細なニュアンスの紹介、多角的な分析、主要な争点以外の判断事項の紹介等を省略することも多くなると思われるが、ご容赦をいただきたい。

なお、より深い内容については、できるだけ論末において他稿をご紹介するので、そちらをご参照いただきたい。

▷今回の題材

大島訴訟/サラリーマン税金訴訟

(最判昭和60年3月27日(民集39巻2号247頁))

《概要》

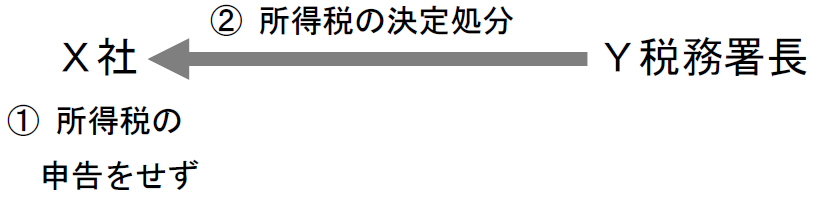

Xは、昭和39年において、170万円の給与収入と5万円の雑収入を得た。当時の所得税法の規定によれば、給与所得者であっても、給与収入が一定以上の者は所得税の確定申告をしなければならなかったが、Xはこれをしなかった。そこで、Y税務署長は、Xに対し、所得税の決定処分を行った。Xがこれを争ったのが本件である。

Xは、決定処分の根拠である当時の所得税法の給与所得課税に関する規定は、他の所得者に比べて、給与所得者につき合理的理由なく重く課税するものであり、憲法14条1項(平等原則)に違反して無効であるから、自身に対する決定処分も違法であると主張したが、最高裁は、この主張を認めなかった。

《関係図》

▷争点

当時の所得税法の給与所得課税に関する規定は、他の所得者に比べて、給与所得者につき合理的理由なく重く課税するものとして、憲法14条1項に違反し無効となるか。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。