〔平成28年3月期〕

決算・申告にあたっての税務上の留意点

【第1回】

「国税・地方税の税率変更」

公認会計士・税理士 新名 貴則

平成27年度税制改正における改正事項を中心として、平成28年3月期の決算・申告においては、いくつか留意すべき点がある。本連載では、その中でも主なものを解説する。

【第1回】は、「法人税率の引下げ」「地方法人税の創設」及び「法人住民税均等割の資本金等の見直し」について、平成28年3月期決算において留意すべき点を解説する。

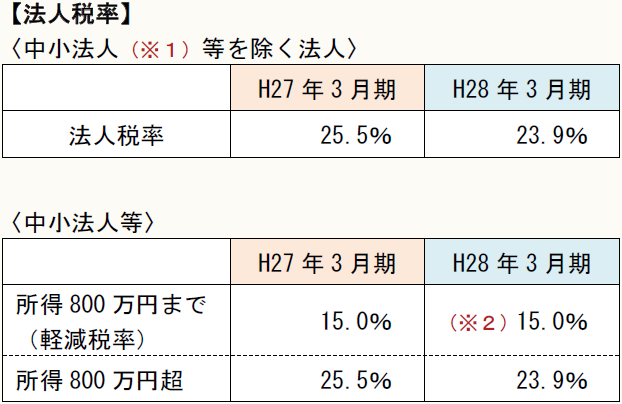

1 法人税率の引下げ

平成27年度税制改正により、法人税率の引下げが行われた。平成27年4月1日以後に開始する事業年度における法人税率は、改正前の25.5%から23.9%に引き下げられている。したがって、平成28年3月期の決算申告においては、法人税率の変更が必要である。

また、平成24年4月1日から平成27年3月31日までの間に開始する事業年度については、中小法人等に対する軽減税率(本来は19%)が、特別措置により15%に引き下げられていたが、これが2年間延長されている。したがって、平成28年3月期決算においても、中小法人等の軽減税率としては引き続き15%が適用される。

(※1) 資本金1億円以下の法人のこと(資本金5億円以上の大法人の完全子会社を除く)。

(※2) 本来であれば19.0%に戻るはずであったが、平成27年度税制改正により、15.0%の適用期間が2年間延長されている。

なお、自由民主党及び公明党が平成27年12月16日付で公表し、同24日に閣議決定された平成28年度税制改正大綱において、平成28年4月1日以後開始事業年度からの更なる法人税率の引下げが盛り込まれた。平成27年度の23.9%から、平成28年度に23.4%、平成30年度に23.2%と段階的に引き下げられる予定である。

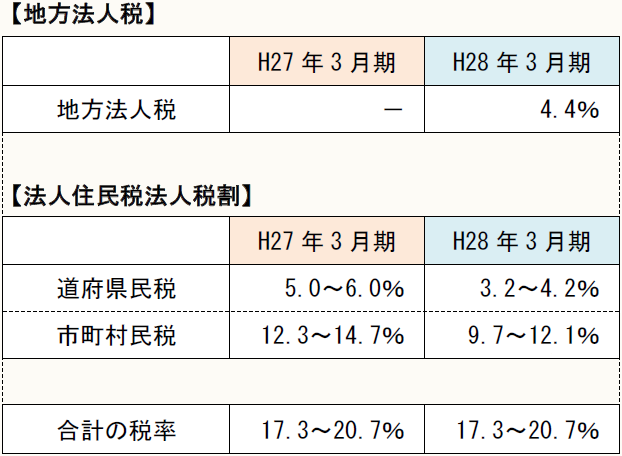

2 地方法人税の創設と法人住民税法人税割の税率引下げ

平成26年度税制改正において、地域間の税収の偏りを是正し、財政力の格差を縮小するため、地方法人税が創設された。また、これに併せて、法人住民税法人税割の税率が引き下げられている。

この改正は、平成26年10月1日以後に開始する事業年度から既に適用されている。したがって、3月決算法人においては、平成28年3月期決算から適用されることになる。

地方法人税の額は、法人税額に下記の税率を乗じることによって算定され、法人住民税法人税割も同様である。それぞれの税率は変更されているものの、両者を合計した合計の税率で見ると、改正の前後で変わりはない。

平成28年3月期の決算申告においては、地方法人税の申告が必要となる。実際には、法人税申告書別表一に法人税と併せて記載することになる。また、地方税の申告書において、法人税割の税率の変更が必要である。

なお、平成28年度税制改正により、地域間の偏りの是正を更に進めるため、平成29年4月1日以後に開始する事業年度から、地方法人税の税率引上げと、併せて法人住民税法人税割の税率引下げが予定されている。

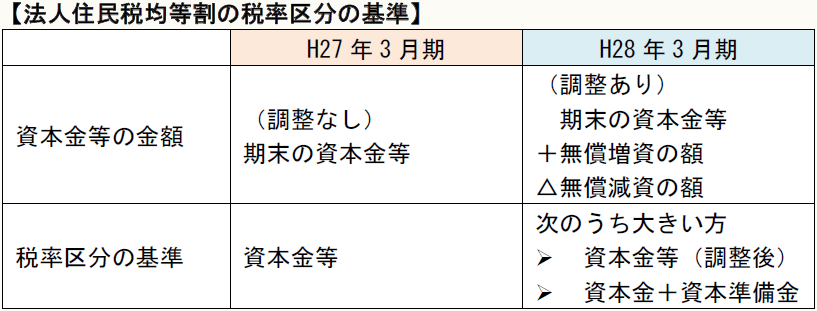

3 法人住民税均等割の税率区分の見直し

① 資本金等の調整

平成27年度税制改正により、平成27年4月1日以後に開始する事業年度においては、法人住民税均等割の税率区分の基準となる資本金等について、次の調整を加えるよう見直しが行われている。

▷ 一定の無償増資の額を資本金等に加算

▷ 一定の無償減資の額を資本金等から減算

したがって、過去に無償の増減資を行っている法人においては、均等割の税率区分が改正前と変わる可能性があるため、注意が必要である。

② 会計上の「資本金+資本準備金」との比較

また、均等割の税率区分の基準として、法人税法上の「資本金等」と、会計上の「資本金+資本準備金」のいずれか大きい方を用いることとされた。これは、外形標準課税における事業税資本割の課税標準の改正と同様である。

したがって、過去に自己株式の取得等により、資本金等の金額が減少している法人等は、均等割の税率区分が改正前より高くなり、税額が増加する可能性があるので、注意が必要である。

(了)