《速報解説》

令和3年度税制改正を受けて、

グループ通算制度に係る法人税法施行規則別表等を改正する省令が公表される

~既存の別表の見直しとともに新規追加も~

公認会計士・税理士

税理士法人トラスト

足立 好幸

「法人税法施行規則等の一部を改正する省令の一部を改正する省令(財務省令第66号)」が令和3年9月17日に公布され、同日から施行されている。

この改正省令では、令和3年度の税制改正を受けて、グループ通算制度に係る法人税法施行規則別表・地方法人税法施行規則別表関係(法人税法施行規則等の一部を改正する省令(令和2年財務省令第56号))の改正が行われており、既に公布されていた別表の見直しとともに、いくつかの別表が新規に追加されている。

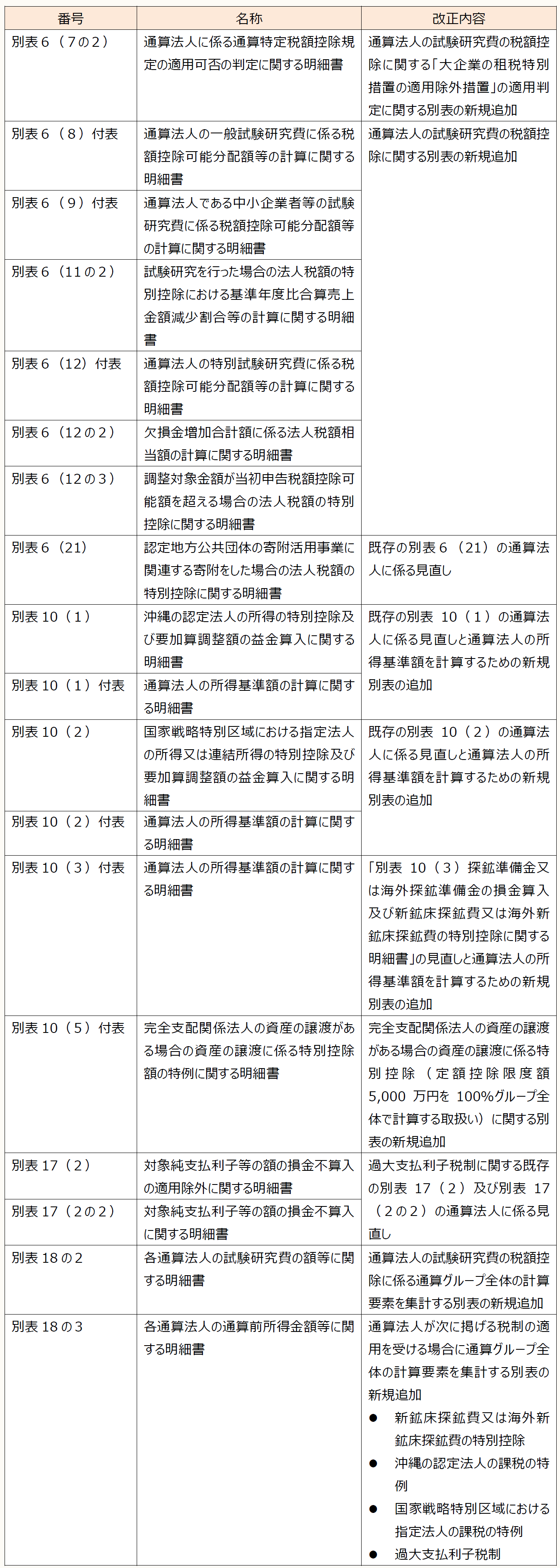

新規に追加された別表など主なものは次のとおりとなる。

上記のうち、注目すべきものは、通算法人が試験研究費の税額控除の規定を適用する場合の別表である。

《①》

通算法人の試験研究費の税額控除については、単体納税制度と同様の計算の仕組みで、通算グループ全体で税額控除限度額(税額控除可能額)を計算して、その税額控除可能額を各通算法人の調整前法人税額の比(控除分配割合)で配分して、各通算法人の税額控除限度額(税額控除可能分配額)を計算するが、その計算をするために、以下の別表が用意されている。

《②》

上記①の別表において、他の通算法人に係る計算要素を使用する必要があるが、その集計をするために、以下の別表が用意されている。

《③》

上記①の別表では、通算法人が試験研究費の税額控除を適用した場合の修更正の遮断措置に対応するため、「この申告が修正申告である場合」の記載区分が用意されている。また、それ以外にも修更正の遮断措置に対応するための以下の別表が用意されている。

《④》

試験研究費の税額控除に関する「大企業に対する租税特別措置の適用除外措置」については、通算グループ全体の合計額で要件の判定(継続雇用者給与等支給額に係る要件、国内設備投資額に係る要件、所得金額に係る要件)を行うことになるが、そのために以下の別表が用意されている。

(了)