〔事例で使える〕

中小企業会計指針・会計要領

《個別注記表》編

【第1回】

「個別注記表の記載項目」

公認会計士・税理士 前原 啓二

連載の目次はこちら

本連載の趣旨

「中小企業の会計に関する指針」(以下「中小企業会計指針」とします)は、中小企業が計算書類の作成に当たり拠ることが望ましい会計処理等を示すもので、一定の水準を保ったものとされています。これに比べ簡単な会計処理をすることが適切と考えられる中小企業を対象に「中小企業の会計に関する基本要領」も公表されました。

しかし、これらは簡潔に文章で記載されており、概念的には理解できても、実際にはどのように会計処理するのかがわからないため、仕方なく旧来どおりの決算処理を続けている中小企業が散見されます。

そこで、本連載では、実際の中小企業で行われている基本的かつ重要な会計処理・記載方法の事例をテーマごとに選び出し、「中小企業会計指針」等に基づく会計処理・記載方法の一例について数値例・記載例を用いて具体的に示して、実務上のモデルとなるように解説します。

連載の第13弾として、『個別注記表』を取り上げます。会社計算規則は、個別注記表に、所定の注記項目を記載するよう義務づけています。また、「中小企業会計指針」は、会社計算規則が定める注記だけでなく、独自の注記も示しています。

本連載が、「中小企業会計指針」等のより一層の普及、さらに、中小企業の経営実態の正確な把握や適切な経営管理への発展に、少しでもつながれば幸いです。

▷《個別注記表》 編のラインナップ

- 【第1回】 個別注記表の記載項目(本稿)

- 【第2回】 個別注記表の記載例

- 【第3回】 会計方針や表示方法の変更等がある場合の記載内容

はじめに

会社計算規則は、個別注記表に、所定の注記項目を記載するよう義務づけています。「中小企業会計指針」では、会社計算規則に従い注記を行うことが必要であるとし、さらに、独自の注記も示しています。今回は、中小企業に多い株式譲渡制限規定を定款に設けている株式会社において、どのような注記が必要であるかをご紹介します。

【設例1】

当社は、定款に「当社の発行する株式の譲渡による取得については取締役会の承認を受けなければならない。」と定められています(株式譲渡制限規定を定款に設けている株式会社)。また、大会社ではなく、会計監査人を設置していません。(1) 当社のような中小企業でも、個別注記表を作成しなければならない根拠は何ですか。

(2) 当社が個別注記表に記載しなければならない項目には、何がありますか。

1 作成が義務づけられている計算書類の根拠

会社法により作成が義務づけられている計算書類には、「貸借対照表」「損益計算書」「株主資本等変動計算書」だけでなく、「個別注記表」も含まれています(会計規59)。

したがって、すべての会社は、各事業年度に係る「貸借対照表」「損益計算書」「株主資本等変動計算書」の作成と同様に、「個別注記表」の作成も、会社法を根拠として義務づけされています。

2 記載すべき個別注記表の項目

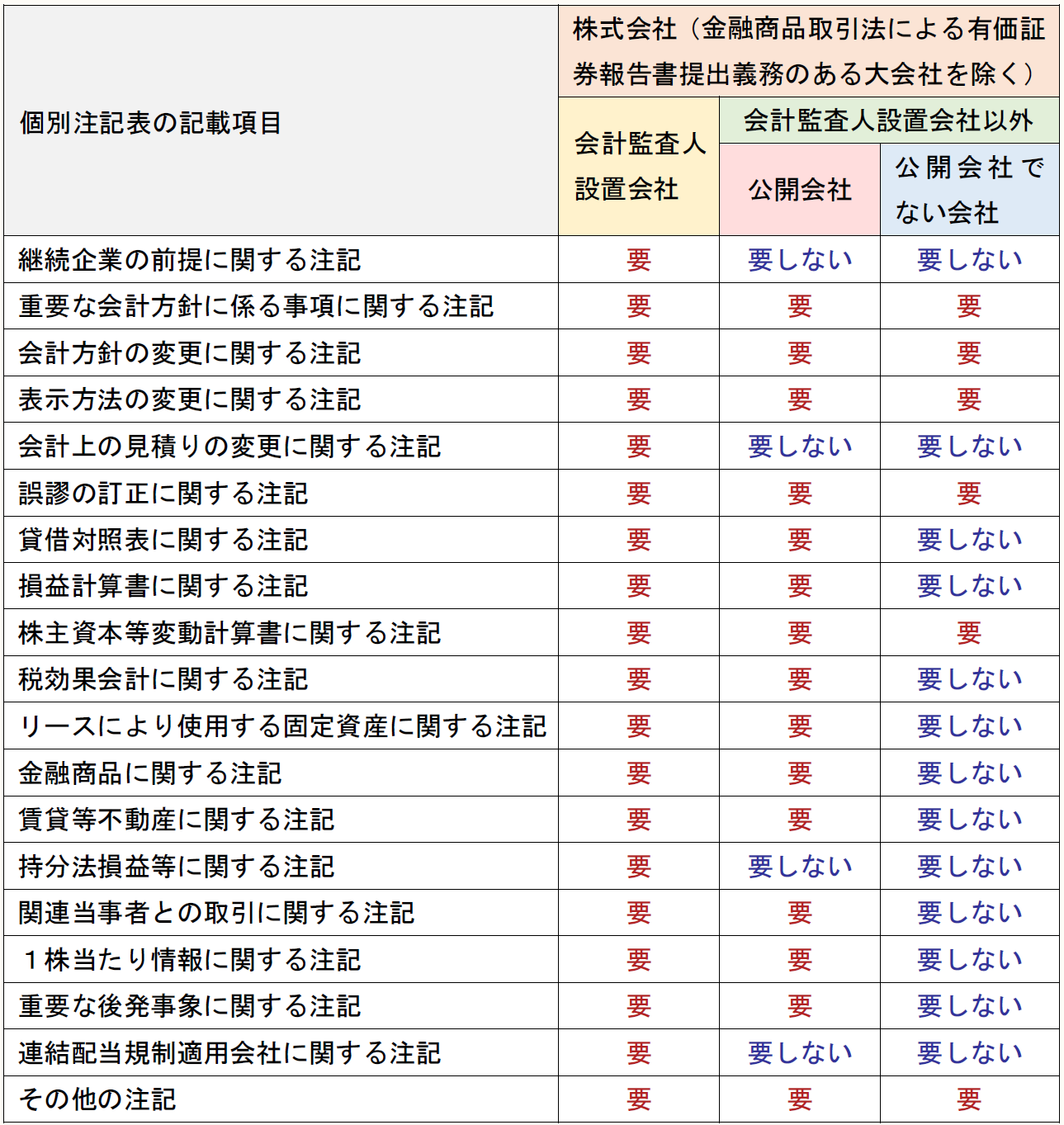

会社計算規則が、個別注記表の記載項目を定めています。会社計算規則は、会社法の規定により委任された会社の計算に関する事項を定めた法務省令です。株式会社(金融商品取引法による有価証券報告書提出義務のある大会社を除く)の個別注記表の記載項目として、会社計算規則が定める項目は、下記の表のとおりです。

会計監査人設置会社の場合に比べ、それ以外の会社については公開会社の場合と公開会社でない場合に分けて、記載を要しない項目が定められています。ここでの公開会社とは、当該会社の発行する株式の譲渡による株式取得について株式会社の承認を要する旨の定めを設けていない株式会社のことです。

【設例1】では、当社の定款に株式譲渡制限規定があるため、「公開会社でない株式会社」に該当します(【設例1】では、当社は「会計監査人設置会社以外」の設定なので、上記表の一番右の列を参照)。

さらに、中小企業会計指針が注記を追加的に要求している項目として、下記があります。

(ⅰ) 中小企業会計指針によって計算書類を作成している場合に、その旨を注記します(中小企業会計指針84)。

(ⅱ) 有形固定資産の減価償却累計額を、貸借対照表上有形固定資産から直接控除する方法(直接控除法)を選択適用している場合に、減価償却累計額を注記します(中小企業会計指針34)。

(ⅲ) 退職給付引当金を初めて計上する年度に生じた適用時差異を一定の年数にわたり定額法により費用処理している場合に、未償却の適用時差異の金額を注記します(中小企業会計指針58)。

(ⅳ) 所有権移転外ファイナンス・リース取引に係る借手が、通常の賃貸借取引に係る方法に準じた会計処理をしている場合に、未経過リース料を注記します。ただし、重要性がないリース取引については、注記を省略できます(中小企業会計指針75-4)。

[凡例]

- 中小企業会計指針・・・中小企業の会計に関する指針

- 中小企業会計要領・・・中小企業の会計に関する基本要領

- 会計規・・・会社計算規則

[参考]

「中小企業の会計に関する指針・中小企業の会計に関する基本要領」(日本税理士会連合会ホームページ)

(了)

この連載の公開日程は、下記の連載目次をご覧ください。