〈Q&A〉

印紙税の取扱いをめぐる事例解説

【第2回】

「同一書式で記載方法により課否が異なる場合」

税理士・行政書士・AFP

山端 美德

【問】

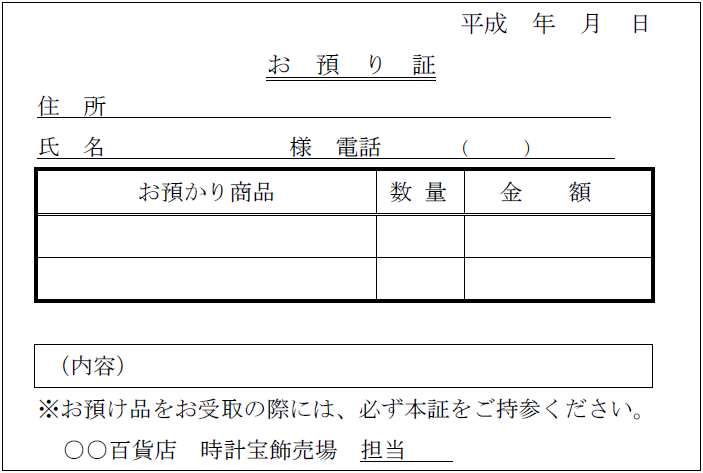

当社は百貨店です。

時計宝飾等を修理加工等のために顧客から預かった際に下記の「お預り証」を交付しますが、同じ文書であっても課税文書に該当したり、しなかったりする場合があるとのことですが、その取扱いについて教えてください。

(書式)

【解答】

時計宝飾等の修理加工依頼を受けた場合に交付する文書には、承り票、引受票、修理票、引換証、預り証、受取書等、作成者によって様々な名称が付けられており、その文書に記載される内容についても、預かる内容等によって様々である。

そこで、上記「お預り証」を基に印紙税の取扱いについて検討することとする。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。