事例でわかる[事業承継対策]

解決へのヒント

【第30回】

「子会社による親会社株式の取得」

太陽グラントソントン税理士法人

(事業承継対策研究会)

パートナー 税理士 日野 有裕

相談内容

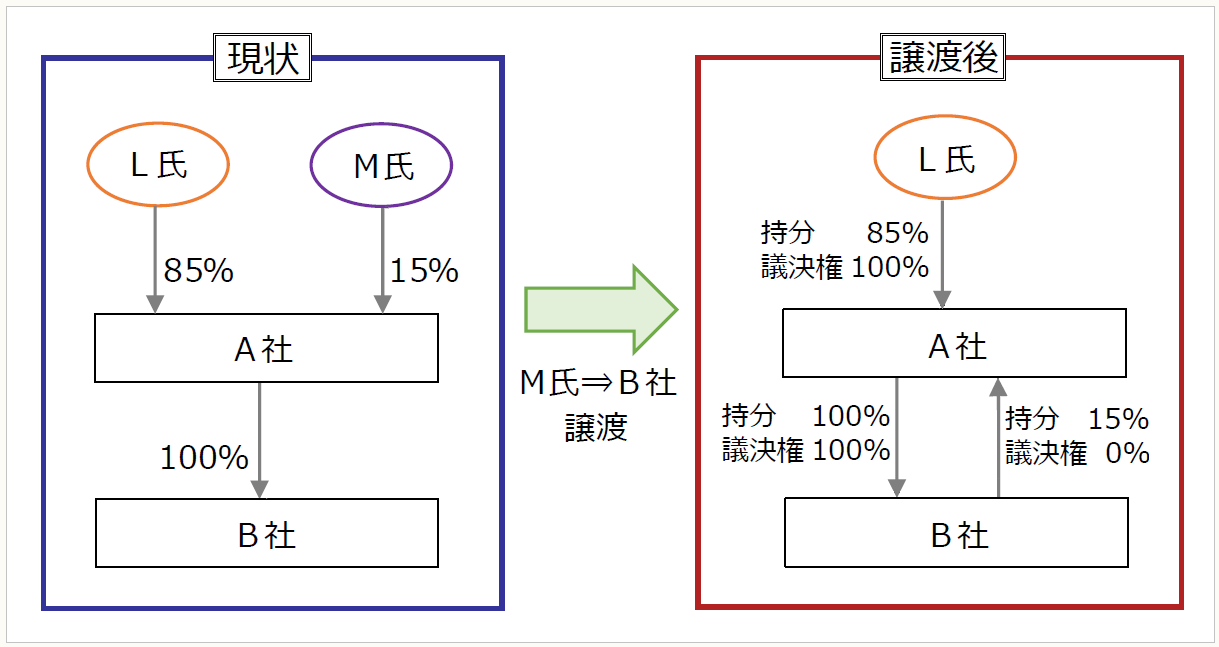

私Lは小売業A社のオーナー社長です。A社には15%の株式を保有する外部株主M氏がいます。M氏はA社の共同創業者ですが20年以上前にA社を退職し、現在は年1回の株主総会時に連絡を取り合う程度の付き合いとなっています。私は今年で70歳になるのでそろそろ息子Fへ社長を譲ろうと考えており、同時にM氏より15%の株式を買い取ろうと交渉していました。今般、交渉がまとまり、総額3億円でM氏が保有する全ての株式を買い取ることで合意しました。

現在、このM氏の所有する株式を誰が買い取るかで悩んでいます。私や息子は3億円もの現金は持っていませんし、資金が潤沢なA社で買い取ることを検討したのですが、顧問税理士よりM氏にみなし配当課税が生じ、最高税率で所得税等が課税されると指摘されました。もしそうなると、今回の株式を買い取るM氏との合意が破綻しかねません。

そこで、不動産賃貸業を営むA社の完全子会社であるB社に買い取らせようと考えていますが、会社法により子会社による親会社株式の取得は禁止されていると聞きました。A社、B社ともに自己資金が潤沢であり、M氏からの株式買い取り後は親族のみが支配する会社となるため、子会社が親会社株式を取得したとしても誰にも迷惑はかけないと考えています。本当に取得してはいけないのでしょうか。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。