事例でわかる[事業承継対策]

解決へのヒント

【第12回】

「兄弟間で株式を相互保有している場合」

太陽グラントソントン税理士法人

(事業承継対策研究会)

パートナー 税理士 梶本 岳

相談内容

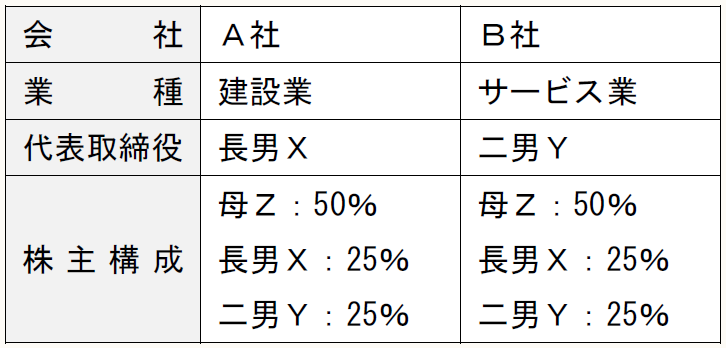

私たちは、建設業を営むA社を経営する長男Xと、サービス業を営むB社を経営する二男Yの兄弟です。A社とB社は、いずれも私たち兄弟の父(故人)が創業した会社で、現在はXがA社の代表取締役を、YがB社の代表取締役を務めています。

15年前に父の相続があった際、自社株に対する相続税の負担がとても大きかったため、税理士のアドバイスに従って、私たちの母Zが自社株の半数を相続し、残りの株式をXとYが半分ずつ取得することにしました。

創業者であった父の死後、私たち兄弟は、力を合わせて2つの会社を経営してきましたが、会社が成長する過程において、A社はXが、B社はYが経営を担い、お互いに経営を任せ合う関係になりました。

母は来年80歳になります。兄弟で相談した結果、A社の株式はXが、B社の株式はYが相続する方向で相続対策を進めることになりました。それぞれが経営する会社の株式を相続し、ゆくゆくは自分の子供にも会社を継がせたいと考えています。

このような場合、私たち兄弟が相互に持ち合っている株式は、どのように整理すれば良いでしょうか。

なお、私たちの会社は業績も好調で、どちらの会社も株価が高くなっているようです。このため、お互いの株式を譲渡で取得するには、相応の資金が必要になりそうです。また、贈与税の負担を考えると、兄弟や兄弟の子供に株式を贈与することも現実的ではなさそうです。さらに顧問税理士からは、経営に関与していない母Zが筆頭株主であるため、事業承継税制(贈与税の納税猶予)を使うこともできないと説明を受けています。

ところで、“株式交換”という言葉を聞いたことがありますが、この仕組みを用いれば、A社株式とB社株式を交換することは可能でしょうか。また、土地を等価交換した場合には所得税が非課税になると聞いたことがあるのですが、株式についても税負担なく交換することは可能でしょうか。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。