事例でわかる[事業承継対策]

解決へのヒント

【第32回】

「所在不明株主の株式売却制度による株式集約」

太陽グラントソントン税理士法人

(事業承継対策研究会)

パートナー 税理士 梶本 岳

相談内容

私は東北地方で警備会社や運送会社などを束ねるEグループホールディングス(以下「E社」といいます)の総務部長をしております。

当社は、地域の有力企業との結びつきが非常に重要な業種柄、新たに進出する地域の有力者や取引関係者に出資をお願いすることで関係強化を図り、業容を拡大してきました。

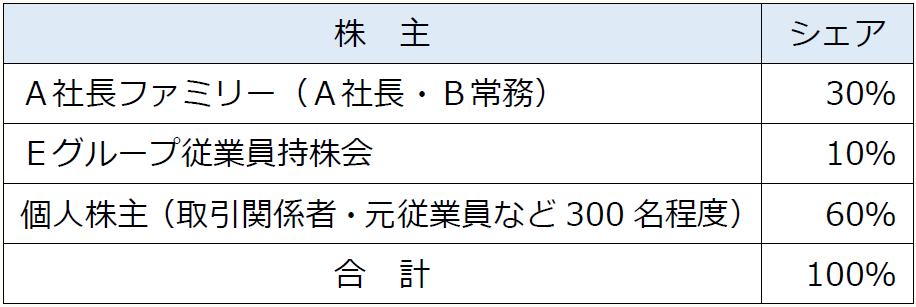

先代経営者が従業員にも自社株式の保有を推奨していたため、当社には取引関係者や元従業員を中心に300名を超える株主が存在し、A社長一族の株式保有割合が非常に低い水準となっています。

〈E社の株主構成〉

A社長は今年で70歳になり、息子であるB常務への事業承継が近づいています。2代目経営者であるA社長は株主からの信頼が厚く、株式保有割合が低くても株主との間でトラブルが発生したことはありませんが、3代目となるB常務への経営承継に向けて、A社長一族や従業員持株会の株式保有割合を高め、B常務が自由度の高い経営ができるような株主構成にしていきたいと考えています。

当社は5年程前に従業員持株会を設立し、買取りの要請があった株主から会員規約に定めた価格(配当還元価額と同額)で株式を取得してきました。従業員持株会への譲渡をお願いする書面を株主総会の招集通知に同封するなど株式集約に向けた対策を積極的に行い、この5年で50名程の株主から10%近い株式を買い集めることができました。

ところで、当社は毎年株主総会を適切に開催していますが、出席いただける株主が非常に少なく、定足数を満たすことに大変苦労しています。株主総会の招集通知が返送されてくる株主も一定数存在しますし、創業時の従業員で年齢的にもご存命でない可能性が高い株主もいますので、相続人の方から株式を買い取るなどの対応をしたいと考えていますが連絡先もわかりません。

このように連絡のつかない株主からB常務や従業員持株会が株式を買い取れる何か良い方法はないでしょうか。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。