事例でわかる[事業承継対策]

解決へのヒント

【第52回】

「資産管理会社における多額の借入金の返済方法」

太陽グラントソントン税理士法人

(事業承継対策研究会)

パートナー 税理士 日野 有裕

相談内容

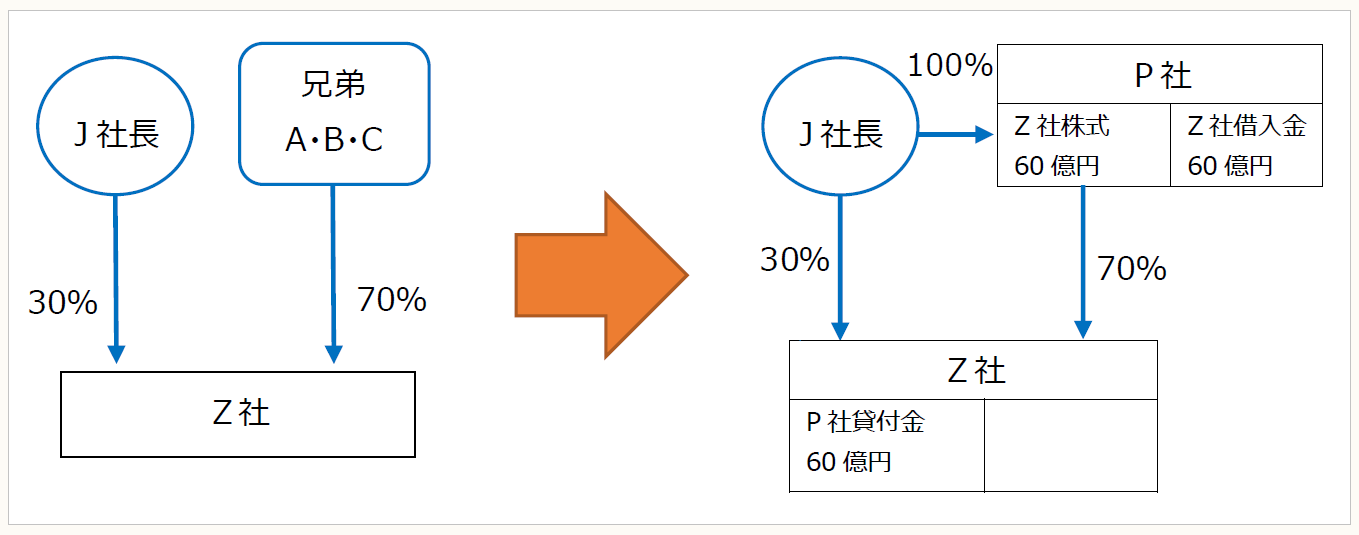

私Jは、製造業(Z社)の社長をしています。私は父からZ社の経営を引き継ぎましたが、父が所有していたZ社株式は私を含む兄弟4人が分散して相続したことから、その株式の処理に頭を悩ませてきました。私以外の3人の兄弟はZ社の経営に関与しておらず、その3人からは以前より株式の買取りを求められていました。

そこで昨年、私は一大決心をして、総額60億円で3人が持つ全株式の買取りを実行することにしました。

顧問税理士の提案の通り、私が出資する資産管理会社(P社)を設立し、Z社からP社へ60億円を年利1%で貸し付け、P社にて3人が持つ全てのZ社株式を購入しました。

株式購入から1年が経過し、P社では60億円の支払利息として6,000万円を未払計上しました。しかし、この支払利息はZ社からの配当では充当できず、毎年未払金が積み重なっていくことに違和感があります。

顧問税理士に相談しましたが、Z社はキャッシュリッチな会社であり60億円の貸付金の返済がなくても無借金で運営できるため、P社から急いで借入金の返済や未払利息の支払いをしてもらう必要はないとの回答でした。

経営者としては、せめてZ社からの配当金(総額4,000万円程度/年)でP社への利息を支払える程度の借入金にしたいと考えていますが、何か良い方法はないでしょうか。

ちなみにZ社は財産評価基本通達による会社の規模区分では「大会社」に該当します。したがって、相続時においては類似業種比準価額にて評価しますが、今回の株式買取りにおいては顧問税理士より類似業種比準価額と純資産価額の合計の2分の1の価額で取引するようアドバイスを受けたので、その価額で実行しました。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。