事例でわかる[事業承継対策]

解決へのヒント

【第19回】

「死因贈与で上場会社株式を発行会社に贈与する場合の課税関係」

太陽グラントソントン税理士法人

(事業承継対策研究会)

マネジャー 税理士 髙田 泰輔

相談内容

私は上場会社C社の創業者のIです(C社からは退職しています)。現在、C社の株式を9.80%保有しており時価は約10億円です。

私には子供がおらず、両親は他界しており、妻Yと兄Jがいます。

兄Jに財産を残す気はないため、財産はすべて妻Yに相続させる旨の遺言を書く予定ですが、C社株式については妻に相続させたとしてもいずれ市場に放出させることになるため、相続させないでおこうと考えています。

C社株式を生前に市場に放出するとC社の株価に影響しますし、妻Yに残す財産はC社株式以外にも十分ありますので、C社株式については、私とC社で死因贈与契約を締結し、私が死亡した際にC社に贈与することを検討しています。

この場合の課税関係について教えてください。

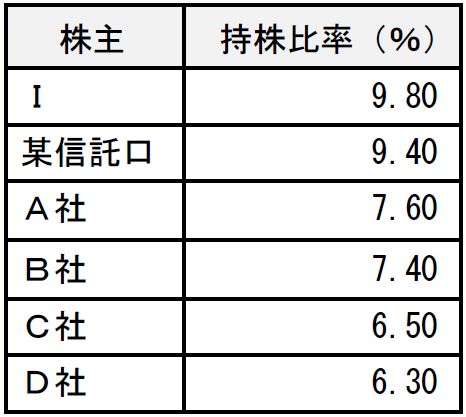

◎C社の大株主一覧

(注) 法法2十の同族会社には該当しない。

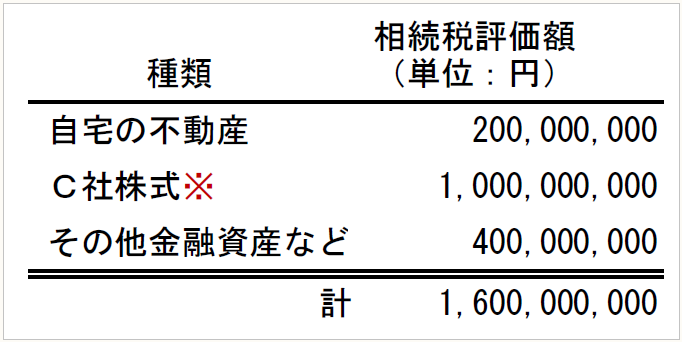

◎Iの財産

※取得価額は50,000,000円

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。