事例でわかる[事業承継対策]

解決へのヒント

【第57回】

「資産管理会社の株式をゼロ円で贈与することのリスク」

太陽グラントソントン税理士法人

(事業承継対策研究会)

パートナー 税理士 日野 有裕

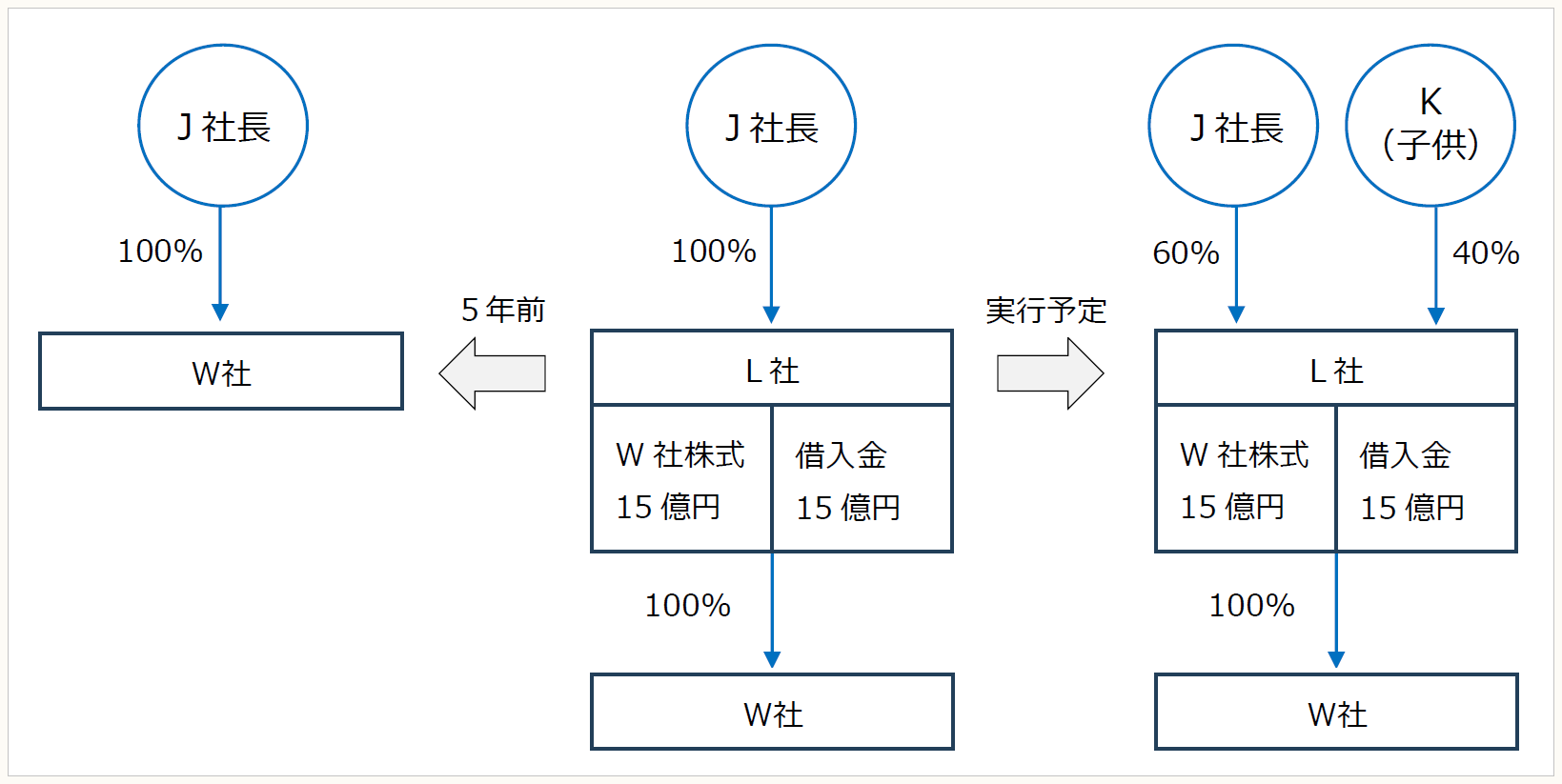

相談内容

私(J)は、その発行済株式の100%を所有するW社(製造業)を経営しておりましたが、5年前に金融機関の提案により、私が所有するW社株式のすべてを私が設立した資産管理会社L社へ売却しました。当然、L社に私の株式を買い取る資金はなかったので、金融機関の融資により買取りを実行しました。そして、その年の確定申告において私は多額の譲渡所得税を納税したのを覚えています。

W社には私の子供(K)が社員として働いており、今年の株主総会において取締役に就任させようと考えています。そこで、私の所有しているL社株式の40%を子供であるKへ贈与しようと思い、顧問税理士に株価算定を依頼したところ株価はゼロ円だと言われました。贈与税が課税されない価格で子供に贈与できるなら大変ありがたいのですが、後から税務署より贈与税の追徴等の指摘を受けることはないでしょうか。

(※) W社は売上高が50億円、従業員は150名在籍しているので、財産評価基本通達上の会社区分は大会社となるため類似業種比準価額で株式評価することになります。現状の株価は1株当たり130,000円です。

(※) 5年前のL社への売却価額は1株150,000円((類似業種比準価額100,000円 + 時価純資産価額200,000円)× 50%)× 10,000株にて計算しました。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。