事例でわかる[事業承継対策]

解決へのヒント

【第15回】

「資本金等の額が大きい会社の自己株式の取得」

太陽グラントソントン税理士法人

(事業承継対策研究会)

マネジャー 税理士 髙田 泰輔

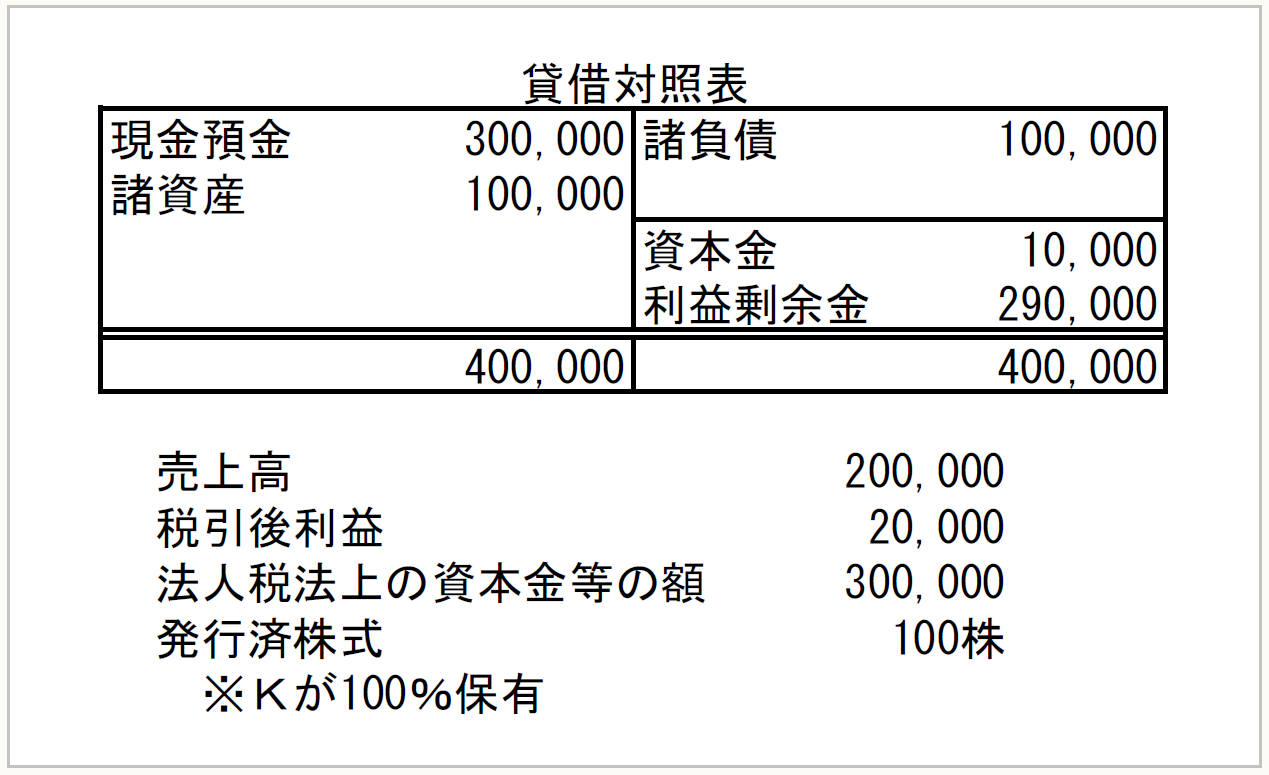

相談内容

私Kは不動産管理業を営む非上場会社T社の代表取締役社長(65歳)です。

私には、長男A(35歳)と次男B(33歳)がいます。Aはサラリーマンで、不動産業にも会社経営にも興味はないようです。Bは障害をもっており、私の扶養で妻が面倒を見ています。

このような状況ですので、T社は私の代で清算させようと思っています。小規模企業ですので、費用対効果からM&Aも検討していません。

T社の直近期の財務状況等は下記のとおりです。

私もまだ元気ですし、今すぐ会社を清算するつもりはありませんが、Bが障害をもっていることもあり、私の身に“万が一”のことがあった時が心配です。そのため、T社の現預金の一部を拠出し、将来、Bが安心して住める不動産だけでも予め取得し、遺言で相続させたいと考えています。

この場合の現預金の拠出方法について、この先数年間の配当や役員報酬を増額して原資とすることも考えましたが、私の所得税等の負担が大きくなってしまいます。何か良い方法はありますか。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。