事例でわかる[事業承継対策]

解決へのヒント

【第17回】

「有価証券評価損の税務上の取扱いと事業承継」

太陽グラントソントン税理士法人

(事業承継対策研究会)

パートナー 税理士 日野 有裕

相談内容

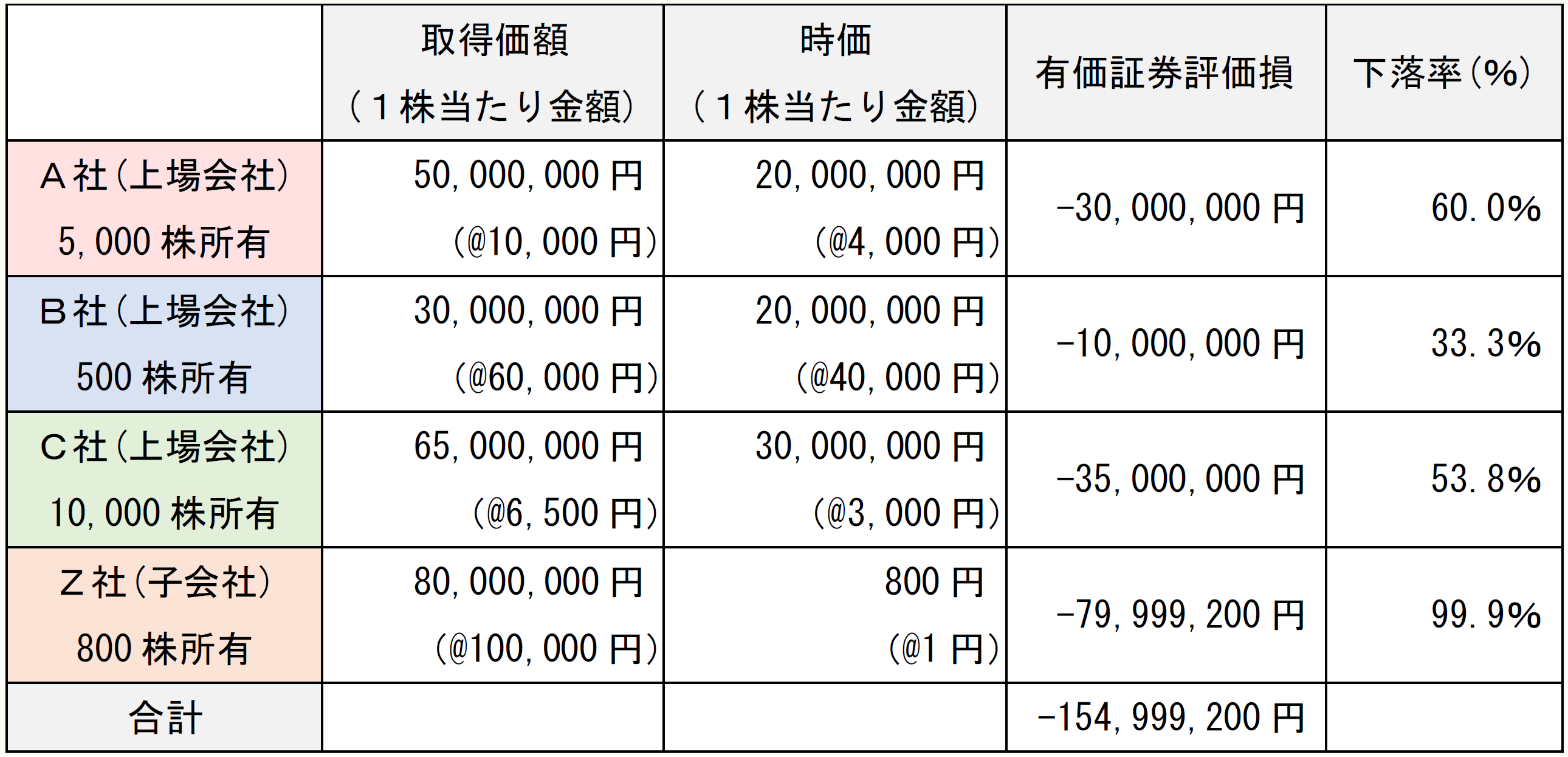

私Gは60歳の会社経営者です。食品加工業Y社を経営し、100%の株式を保有しています。Y社は取引強化のために取引先の上場会社株式を複数社保有していますが、新型コロナウイルスによる経済の混乱により、株価が大幅に下落しました。

また、当社には飲食業を行う子会社Z(Y社が90%株式を保有)がありますが、年明け以降の外国人観光客の減少、さらには外出自粛の影響を受け、大幅な赤字となり、債務超過となってしまいました。Y社の決算期は5月、Z社は3月決算であり、Y社の2020年5月期の決算において、以下の通り、特別損失として有価証券評価損を計上しようと考えています。

ところで、会計において有価証券評価損を計上した時、法人税において損金算入することはできるのでしょうか。法人税法では、評価損は損金として認められないと聞いたことがあります。また、子会社株式も法人税法上の損金とすることは可能でしょうか。

今後も大変厳しい経済状況が続くと想定していますので、法に則った範囲で税金を抑えられればと考えています。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。