事例でわかる[事業承継対策]

解決へのヒント

【第20回】

「役員持株会を用いた対策の留意点」

太陽グラントソントン税理士法人

(事業承継対策研究会)

パートナー 税理士 梶本 岳

相談内容

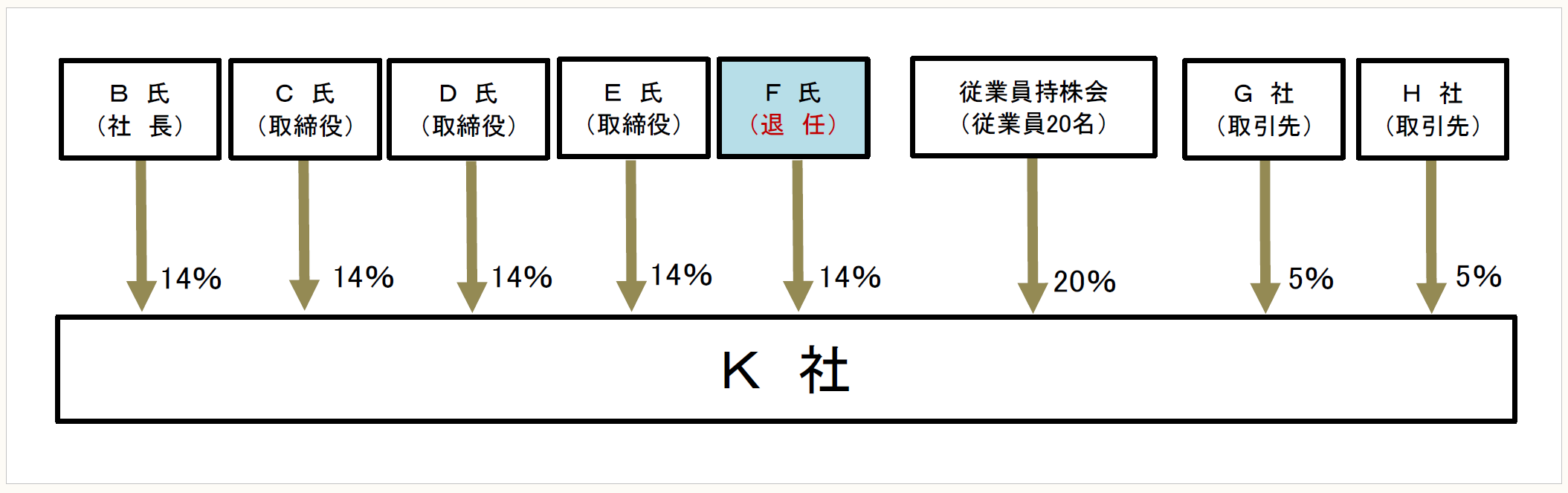

私は、化学製品卸売業を営むK社で総務部長を務めています。当社は、創業オーナーであったA氏に親族内の後継者が存在しなかったことから、創業直後から当社で働いてきた非同族の取締役B(社長)を中心とする役員5名による非同族承継を行いました。

その際、A氏から非同族の役員5名への株式移転コストを抑えることを目的として従業員持株会を設立し、20名程度の従業員が従業員持株会を通じて株式を保有することにしました。また、取引先にも各5%の株式を保有してもらうなど、すべての株主の議決権割合が15%未満となるよう大胆に株式を分散させることで、全員が配当還元価額により株式を取得することが可能となるような事業承継対策を行いました。

〈K社の持株割合〉

※画像をクリックすると、別ページで拡大表示されます。

このたび、来月行われる定時株主総会での任期満了をもって、取締役の1名(F氏)が退任することになりました。B社長は、これまで通り取締役会のメンバーで3分の2以上の株式を保有し続けたいと考えていますが、残る取締役4名がF氏の株式を取得すると議決権割合が15%以上となってしまうため、配当還元価額により株式を取得することができなくなると顧問税理士から指摘を受けました。

そこで、F氏の退任前に役員持株会を設立し、取締役5名の保有株式を役員持株会で保有する形に組み替えるアイデアが検討されています。F氏が当社の取締役を退任した後も役員持株会の会員として留まることができるように、役員持株会の会員資格を「K社の取締役及び元取締役」とし、当面の間、F氏に株式を保有し続けてもらう計画ですが、問題ないでしょうか。

仮に、F氏が役員持株会の会員になることができない場合には、F氏と取引先2社が加入する取引先持株会を設立し、取引がなくなった場合やF氏に相続があった場合に株式を買い戻せるようにするアイデアも出ていますが、そのようなことは可能なのでしょうか。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。