事例でわかる[事業承継対策]

解決へのヒント

【第74回】

「MBO後の税務対策」

太陽グラントソントン税理士法人

(事業承継対策研究会)

パートナー 税理士 日野 有裕

相談内容

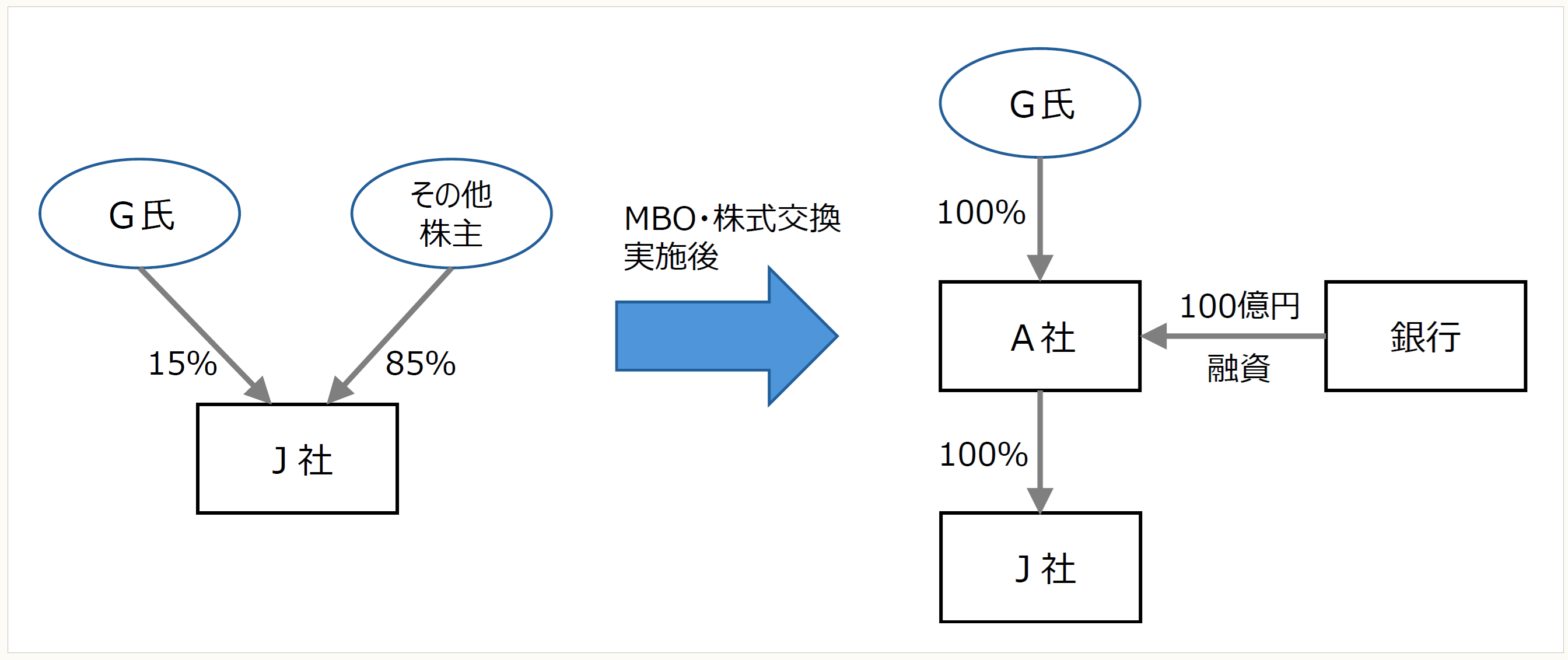

私は上場会社J(資本金3億円)の15%の議決権を持つ創業者社長(G氏)です。近年の物言う株主からの圧力、短期的な利益追求について、もう少し中期的な経営の自由度が欲しいと思っていたところ、証券会社からMBOの提案を受けました。

そこで、私はMBOを実行しJ社の上場を廃止することにしました。

スキームとしては、私が100%出資する資産管理会社(資本金100万円)としてA社を設立し、金融機関から100億円融資を受けて上場会社Jの株式85%を買い取り、その後株式交換によりA社がJ社の100%親会社となりました。

今後、非上場会社として税務上注意することはありますでしょうか。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。