※この連載は一般会員(無料)にご登録いただくとご覧いただけます。

※本連載は当面の間、非会員の方でもログインなしでご覧いただけます。

被災したクライアント企業への

実務支援のポイント

〔税務面(法人税・消費税)のアドバイス〕

【第8回】

「大規模災害時の特例措置(その3)」

~その他の特例~

公認会計士・税理士 新名 貴則

【第6回】においては災害損失特別勘定、【第7回】においては固定資産に関連する特例について解説した。【第8回】においては、大規模災害時におけるその他の特例について解説する。

以下で解説する各特例は、東日本大震災の被災者等に係る国税関係法律の臨時特例に関する法律(震災特例法)に基づいて解説していく。

これらの特例は、あくまで東日本大震災のときに設定されたものであって、今後の大規模災害発生時に設定される特例も全く同じ内容になるとは限らない。しかし、同様の内容となることが予想されるため、参考にしていただきたい。

1 災害損失の繰戻しによる法人税額の還付

① 特例の概要

大規模災害の発生日から1年の間に終了する各事業年度又は半年の間に終了する中間期間(災害欠損事業年度)において、繰戻対象災害損失金額が生じている場合には、災害欠損事業年度の開始の日前2年以内に開始したいずれかの事業年度(還付所得事業年度)の、法人税額の還付を受けることができる。

還付所得事業年度が2以上ある場合、どの還付所得事業年度にいくら繰り戻すかは法人の任意判断となるが、一般に還付所得事業年度における税負担割合(法人税額÷所得金額)が高い事業年度に繰り戻すと、還付税額が多くなる。

② 繰戻対象災害損失金額

繰戻対処災害損失金額とは、災害欠損事業年度の欠損金額のうち、災害損失金額に達するまでの金額をいう。

災害損失金額とは、棚卸資産、固定資産又は固定資産に準ずる繰延資産について生じた次の損失の額(保険金、損害賠償金等により補填されるものを除く)の合計額をいう。

大規模災害により当該資産が滅失し、若しくは損壊したこと又は大規模災害による価値の減少に伴い当該資産の帳簿価額を減額したことにより生じた損失の額(当該資産の取壊費用又は除去費用その他付随費用に係る損失の額を含む)

大規模災害により当該資産が損壊し、又はその価値が減少し、その他当該資産を事業の用に供することが困難となった場合において、これらの被害があった日から1年以内に当該資産の原状回復のために支出する修繕費、土砂等の障害物の除去費用その他これらに類する費用(その損壊又は価値減少を防止するための費用を含む)に係る損失の額

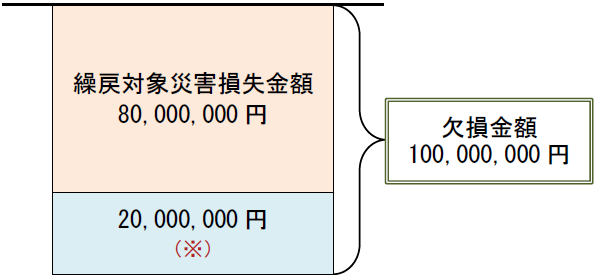

【事 例】

(※) 内訳(棚卸資産の滅失損:20,000,000円、機械及び装置の除却損10,000,000円、建物修繕に係る災害損失特別勘定50,000,000円)

(※) 青色申告書を提出している中小企業者等においては、災害損失の繰戻し還付と併行して、通常の欠損金の繰戻し還付も行うことができる。

③ 適用可能な法人

災害損失の繰戻し還付を請求するためには、次の要件をいずれも満たす必要がある。

- 還付所得事業年度から災害欠損事業年度の前事業年度まで、連続して確定申告書(青色申告書である必要はない)を提出していること

- 災害欠損事業年度の確定申告書又は仮決算による中間申告書の提出と同時に、還付請求書を所轄税務署長に提出すること

青色申告書を提出している法人である必要はなく、また、資本金1億円超の法人であっても適用可能である。

2 仮決算の中間申告による源泉所得税額の還付

法人税の申告においては、利子や配当等に係る源泉所得税の還付を受けられるのは、通常は確定申告時のみであり、中間申告時に還付を受けることはできない。

しかし、大規模災害の発生日から半年の間に終了する中間期間において災害損失金額が発生しており、仮決算による中間申告を行う場合、中間期間に係る源泉所得税額で法人税額から控除しきれなかった金額につき還付を受けることができる。ただし、災害損失金額を限度とする。

ここで災害損失金額とは、棚卸資産、固定資産又は固定資産に準ずる繰延資産について生じた次の損失の額(保険金、損害賠償金等により補填されるものを除く)の合計額をいう。

大規模災害により当該資産が滅失し、若しくは損壊したこと又は大規模災害による価値の減少に伴い当該資産の帳簿価額を減額したことにより生じた損失の額(当該資産の取壊費用又は除去費用その他付随費用に係る損失の額を含む)

大規模災害により当該資産が損壊し、又はその価値が減少し、その他当該資産を事業の用に供することが困難となった場合において、これらの被害があった日から1年以内に当該資産の原状回復のために支出する修繕費、土砂等の障害物の除去費用その他これらに類する費用(その損壊又は価値減少を防止するための費用を含む)に係る損失の額

3 中間申告書の提出不要の特例

国税庁長官、国税局長、税務署長等は、災害その他やむを得ない理由により、国税に関する申告・納付等をその期限までにできないと認められる場合、その理由がやんだ日から2ヶ月以内に限り、申告・納付等の期限を延長することができる(通法11)。この延長には、「地域指定による期限延長」と「個別指定による期限延長」がある。

この申告期限の延長により、中間申告書の提出期限と、その中間申告書に係る事業年度の確定申告書の提出期限が同一の日となる場合は、中間申告書の提出は不要とされている。

4 消費税の「課税事業者選択届・選択不適用届」、「簡易課税選択届・選択不適用届」の提出に関する特例

① 提出日に関する特例

消費税の課税事業者選択届・選択不適用届及び簡易課税選択届・選択不適用届は、通常その適用を受けようとする課税期間の初日の前日までに所轄税務署長に届出書を提出する必要がある(消法9④⑤)。

しかし、大規模災害の被災者である事業者(被災事業者)が、被災日を含む課税期間以後の課税期間について、課税事業者の選択又は選択不適用、簡易課税の選択又は選択不適用の適用を受けたい場合は、国税庁長官が定める指定日までに所轄税務署長に届出書を提出すれば認められる。

被災日後に課税事業者の選択又は選択不適用、簡易課税の選択又は選択不適用の適用を受けようとしても、本来は早くても翌課税期間からしか適用を受けることはできない。しかし、上記の特例により、指定日までに届出書を提出すれば、被災日を含む課税期間からでも適用を受けることができることになる。

② 選択不適用の際の特例

課税事業者の選択又は簡易課税の選択を行った場合、原則としてこれを2年間継続した後でなければ選択をやめることができない。しかし、消費税の届出に係る上記の特例の適用を受ける場合は、2年間継続した後でなくても、選択をやめることができる。つまり、被災直後の1年間だけ課税事業者又は簡易課税の選択を行い、その後すぐに選択をやめることも可能となる。

〔凡例〕

通法・・・国税通則法

通令・・・国税通則法施行令

法法・・・法人税法

法令・・・法人税法施行令

法基通・・・法人税基本通達

措通・・・租税特別措置法関係通達

消法・・・消費税法

(例)通法64③・・・国税通則法64条3項

(了)

次回からは「法務面のアドバイス」がスタートします。

この連載の公開日程は、下記の連載目次をご覧ください。