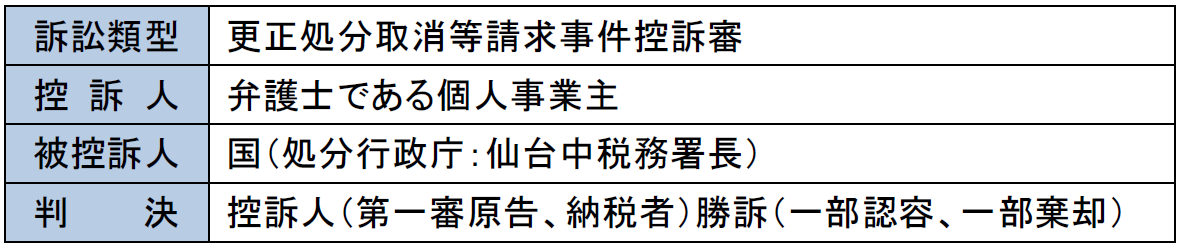

租税争訟レポート【第1回】

弁護士業の必要経費・弁護士会役員の交際費(控訴審判決)

(東京高裁平成24年9月19日判決)

(第一審:東京地裁平成23年8月9日判決、判例時報2145号17頁))

税理士・公認不正検査士(CFE) 米澤 勝

【事件の概要】

弁護士を開業している納税者(控訴人、第一審原告)の所得税の確定申告について、仙台中税務署長は、納税者が仙台弁護士会会長及び日弁連副会長としての職務に関係して支出した費用(主に会務の前後に行われた懇親会、慰労会等の支出)は、事業所得の金額の計算上、必要経費に算入することはできず、また、消費税法における課税仕入にも該当しないとして、所得税及び消費税等の更正処分を行った。

納税者は、異議申立及び不服審査を経て、東京地裁に提訴、第一審では、国(処分行政庁)の主張をほぼ全面的に支持して、納税者が敗訴したため、控訴したものである。

【争点】

弁護士が、弁護士会の役員として行う会務活動に伴う支出が、事業所得の計算上必要経費に算入できるかどうかが、第一審、控訴審を通じて争われた。

第一審判決は、「原告が弁護士会等の役員として行う活動は、原告が弁護士として対価である報酬を得て法律事務を行う経済活動に該当するものではなく、社会通念上、弁護士の所得税法上の「事業」に該当するものではない」として、弁護士会役員としての会務の事業性を否定し、更正処分の対象となった支出(主に懇親会等の参加費用)が、「原告が弁護士として行う事業所得を生ずべき業務と直接関係し、かつ当該業務の遂行上必要なものであれば、必要経費に該当する」が、本件各支出は、業務に直接関係するものではないから、必要経費には当たらないと判示した。

【裁判所(控訴審)の判断】

控訴審判決は、原審が、「事業所得を生ずべき事業と直接関係し、かつ当該業務の遂行上必要である」こととした部分をことごとく「事業所得を生ずべき業務の遂行上必要である」ことと書き改めたうえで、被控訴人の主張を、「事業の業務と直接関係を持つことを求めると解釈する根拠は見当たらず、「直接」という文言の意味も必ずしも明らかではない」として退けている。

そして、「弁護士が弁護士会等の役員等としての活動に要した費用であっても、弁護士会等の役員等の業務の遂行上必要な支出であったということができるのであれば、その弁護士の事業所得の一般対応の必要経費に該当する」と判示し、個別の支出内容を検討したうえで、懇親会等の費用は「特定の集団の円滑な運営に資するものとして社会一般でも行われている行事」であり、「費用の額も過大であるとはいえないときは、社会通念上、その役員等の業務の遂行上必要な支出であった」として、必要経費算入を認めた。

一方、二次会参加費用、納税者が過大な負担をした(参加者の分もすべて支払ったなど)慰労会などの支出、役員への立候補に伴う支出のうち不可欠とは認められないものなどは、必要経費には該当しないと判断した。

【解説】

弁護士だけでなく、他の士業でも会務活動は不可欠であり、会務活動後の懇親会費用が「特定の集団の円滑な運営に資する」から、社会通念上も業務の遂行上必要な支出であると判断されたことは、税理士としても当然であると考える。

同時に、必要経費について「業務と直接関係する」ことを求めた処分行政庁の主張を退けたのも当然である。

なぜなら、控訴審判決でも引用されているが、サラリーマン税金訴訟として知られている大島訴訟の控訴審判決(大阪高裁昭和54年11月7日)では、必要経費を、「事業を営むため、すなわち収入を終局の目的として直接あるいは間接に支出を余儀なくされたもの」と判示しており、原審のように「業務と直接関係」することは要求していないからである。

また、「弁護士会等の活動は、弁護士に対する社会的信頼を維持して弁護士業務の改善に資するものであり、弁護士として行う事業所得を生ずべき業務に密接に関係するとともに、会員である弁護士がいわば義務的に多くの経済的負担を負うことにより成り立っている」という事実認定は、たいへん実感に近いものがあるのではないだろうか。

〔ポイント〕

・必要経費は事業を営むため、直接又は間接に支出する必要があったものをいう

(事業との直接的な対応が求められるものではない)

・弁護士会などの会務活動に必要な費用も、事業所得に対応する必要経費に該当する

(了)

「租税争訟レポート」は、不定期の掲載となります。