〔事例で使える〕

中小企業会計指針・会計要領

《税効果会計》編

【第1回】

「税効果会計の適用(1)」

公認会計士・税理士 前原 啓二

連載の目次はこちら

本連載の趣旨

「中小企業の会計に関する指針」(以下「中小企業会計指針」とします)は、中小企業が計算書類の作成に当たり拠ることが望ましい会計処理等を示すもので、一定の水準を保ったものとされています。これに比べ簡単な会計処理をすることが適切と考えられる中小企業を対象に「中小企業の会計に関する基本要領」も公表されました。

しかし、これらは簡潔に文章で記載されており、概念的には理解できても、実際にはどのように会計処理するのかがわからないため、仕方なく法人税法の規定による決算処理を続けている中小企業が散見されます。

そこで、本連載では、実際の中小企業で行われている基本的かつ重要な会計処理の事例をテーマごとに選び出し、「中小企業会計指針」等に基づく会計処理の一例について数値例を用いて具体的に示して、実務上のモデルとなるように解説します。

連載の第11弾として、税効果会計を取り上げます。このテーマの「中小企業会計指針」に基づく会計処理は、一時差異に重要性がない場合には繰延税金資産又は繰延税金負債の計上を省略できますが、繰延税金資産の計上には、上場企業等の場合と同様にその回収可能性について厳格かつ慎重な判断が要求されます。

本連載が、「中小企業会計指針」等のより一層の普及、さらに、中小企業の経営実態の正確な把握や適切な経営管理への発展に、少しでもつながれば幸いです。

▷《税効果会計》 編のラインナップ

- 【第1回】 税効果会計の適用(1)(本稿)

- 【第2回】 税効果会計の適用(2)

- 【第3回】 繰延税金資産の回収可能性

はじめに

「中小企業会計指針」では、税効果会計の適用を省略できるのは、一時差異に重要性がない場合に限定しています。今回は、税効果会計を適用する初年度の会計処理をご紹介し、税効果会計を適用する場合と適用しない場合の税引前当期純利益に対する法人税計上額の比率についても例示します。

【設例1】

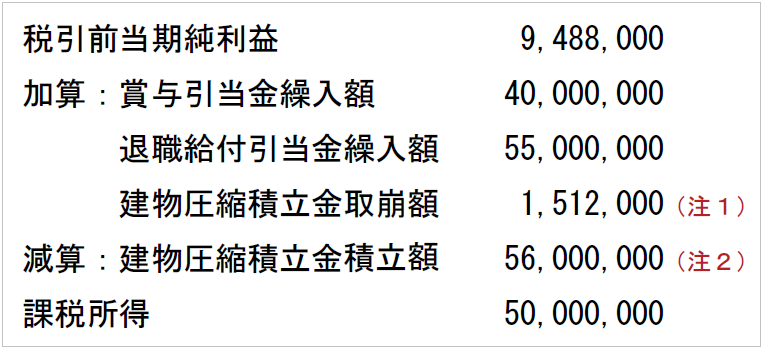

(1) 当社(3月31日決算、資本金30,000,000円)の×1年3月期(当期)における課税所得は、次のとおりです。

(注1) 買換建物は完成・稼動時から、当該建物の減価償却費の計上に対応させて、積立金(×1年3月期:1,512,000円)を取り崩して益金の額に算入しました。

(注2) 特定資産の買換えの場合の圧縮記帳の特例を積立金方式にて適用しました。

(2) ×0年3月期末における繰延税金資産と繰延税金負債はないものとします。

(3) 実効税率は、{法人税率×(1+地方法人税率+住民税率)+事業税率}÷(1+事業税率)にて算定しますが、×1年3月期及びそれ以降の実効税率は簡便的に35%とします。

(4) 当期末貸借対照表の未払法人税等残高に未払事業税5,000,000円(簡便的に事業税率を10%とします)が含まれています。×0年3月期末における未払事業税はないものとします。

(5) 実効税率={法人税率×(1+地方法人税率+住民税率)+事業税率0.1}÷(1+事業税率0.1)より、×1年3月期の法人税等{=法人税率×(1+地方法人税率+住民税率)+事業税率0.1}は、簡便的に課税所得50,000,000円×35%×(1+0.1)=19,250,000円とします。

1 仕訳

×1年3月期の期末における仕訳は、次のとおりです。

(ⅰ) 未払事業税

(ⅱ) 賞与引当金繰入額

(ⅲ) 退職給付引当金繰入額

(ⅳ) 建物圧縮積立金

(ⅴ) 繰延税金資産(固定)と繰延税金負債(固定)の相殺表示

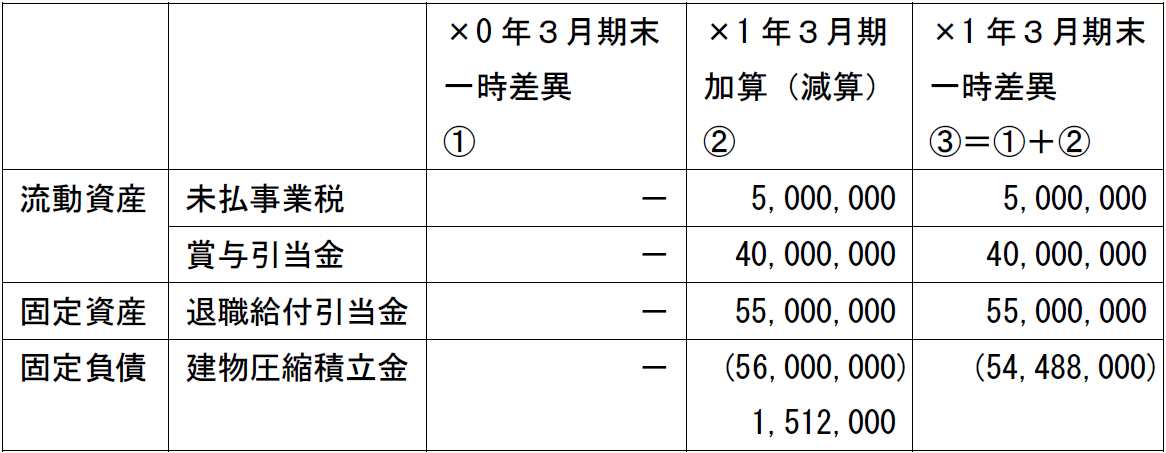

会計上の利益と税務上の課税所得には差異があり、その差異原因は永久差異と一時差異に分けられます。永久差異には、会計上は費用でも税務上は損金不算入とされる一定の交際費・役員賞与等や、会計上は収益でも税務上は益金不算入とされる一定の受取配当金等があります。

また、一時差異には、会計上の費用計上期に税務上の課税所得に加算するものの、その後の期において課税所得から減算戻入する将来減算一時差異(未払事業税、賞与引当金、退職給付引当金等)と、会計上の収益計上期に税務上の課税所得から減算するものの、その後の期において課税所得に加算戻入する将来加算一時差異(建物圧縮積立金積立額等)があります。

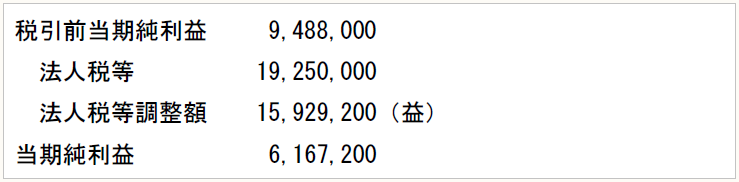

これらの一時差異を多額に含む極端な本設例では、税効果会計を適用しない場合、会計上の税引前当期純利益が黒字であるにもかかわらず、法人税等を差し引いた税引後当期純利益がマイナスになっています(会計上の税引前当期純利益9,488,000円、法人税等19,250,000円、税引後当期純利益△9,762,000円)。

税効果会計は、一時差異がある場合、利益を課税標準とする法人税等の額を適切に期間配分することにより、税引前当期純利益と法人税等を合理的に対応させることを目的とする手段です(中小企業会計指針62)。

この設例では、税効果会計を適用した場合、法人税等調整額15,929,200円(益)が追加計上され、税引後当期純利益は6,167,200円のプラスに、「{法人税19,250,000円-法人税等調整額15,929,200円(益)}÷税引前当期純利益9,488,000円」は、35%と実効税率に等しく(この設例では永久差異がないため実効税率と一致し、例えば損金不算入の交際費等加算永久差異が減算永久差異より大きい場合には実効税率よりも高く)なります。

税効果会計における一時差異は、貸借対照表に計上される資産及び負債の金額(会計上の簿価)と課税所得計算上の資産及び負債の金額(税務上の簿価)との差額です。

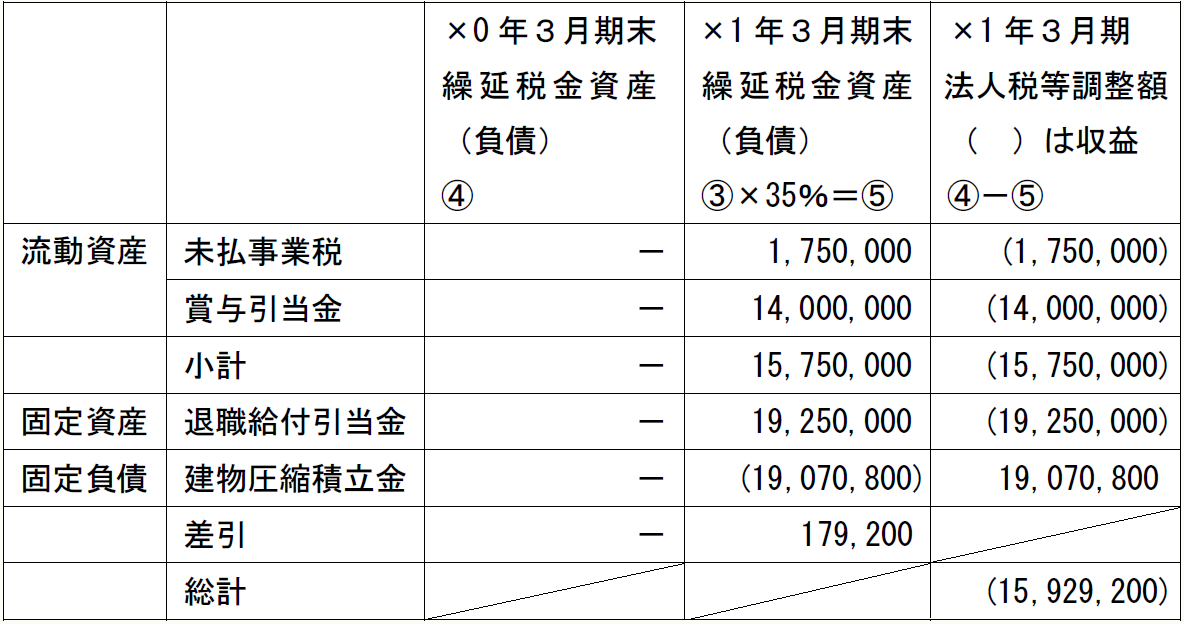

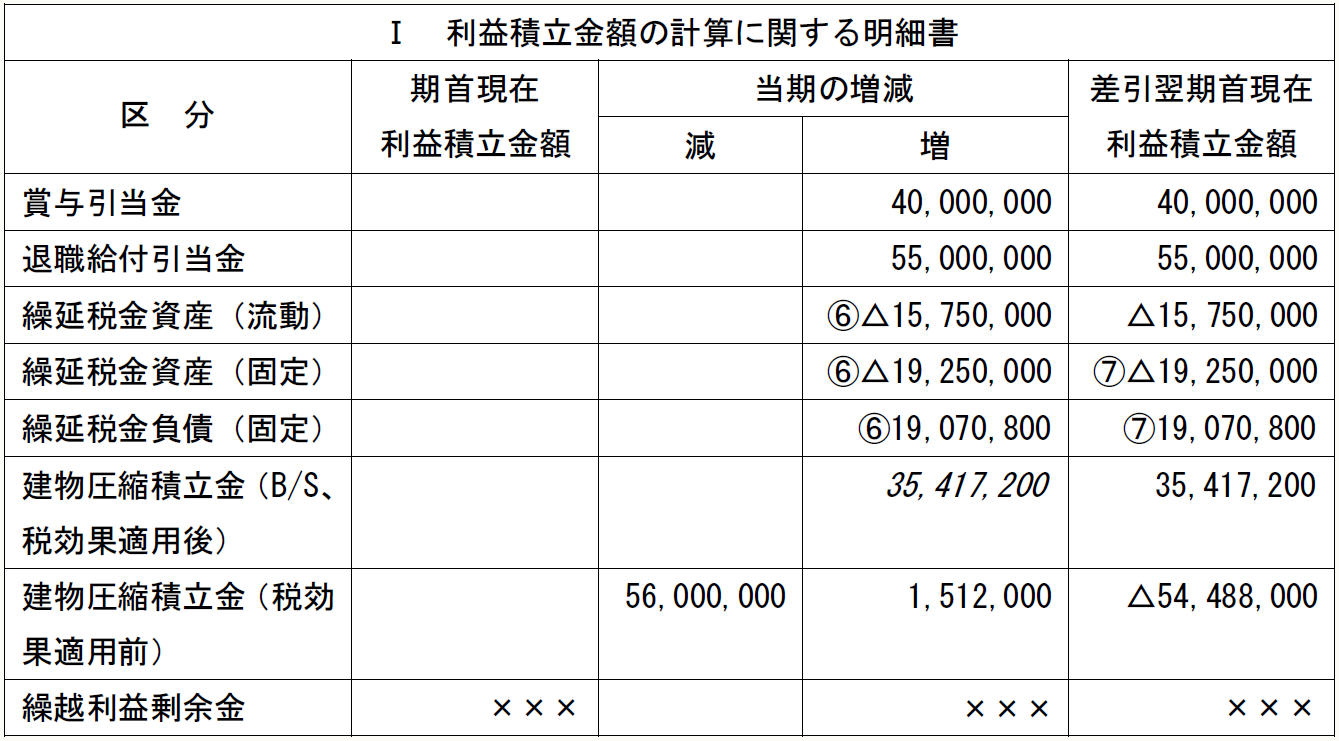

この設例では、未払事業税、賞与引当金、退職給付引当金に将来減算一時差異が生じており、未払事業税に係る当期末一時差異5,000,000円に実効税率35%を乗じた1,750,000円を繰延税金資産に計上(相手勘定は法人税等調整額)し、賞与引当金、退職給付引当金についても同様に繰延税金資産を計上します。建物圧縮積立金には将来加算一時差異が生じており、その当期末一時差異54,488,000円に実効税率35%を乗じた19,070,800円を繰延税金負債に計上(相手勘定は法人税等調整額)します。

繰延税金資産及び繰延税金負債は、これらに関連した貸借対照表上の資産・負債の分類に基づいて流動区分と固定区分に分けて表示します。また、同じ区分に属する繰延税金資産と繰延税金負債がある場合には、それぞれ相殺して表示します(中小企業会計指針65)。

当期における繰延税金資産及び繰延税金負債、並びに法人税等調整額は、次のとおりに集計されます。

2 決算書

決算書の金額は、次のとおりです。

×1年3月期

〈貸借対照表〉

〈損益計算書〉

3 損益計算書の当期純利益から法人税申告書の課税所得を算出する際の加算・減算調整

損益計算書の当期純利益から法人税申告書の課税所得を算出する際の法人税申告書別表四において、法人税等調整額15,929,200円を減算・留保します。

〈当期法人税申告書別表五(一)〉

当期末未払事業税5,000,000円の加算留保は記載省略しています。

当期末未払事業税5,000,000円の加算留保は記載省略しています。

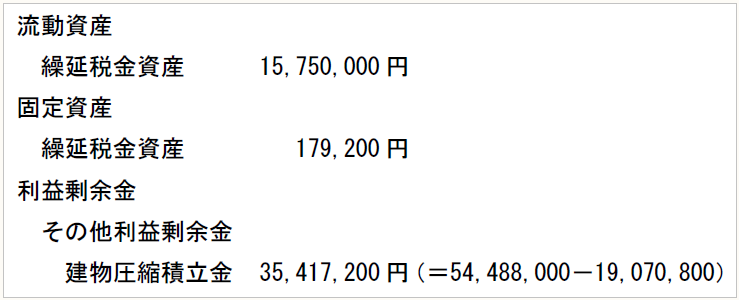

⑥の計=15,929,200円:法人税等調整額

⑦の計=179,200円:繰延税金資産(固定)

[凡例]

- 中小企業会計指針・・・中小企業の会計に関する指針

- 中小企業会計要領・・・中小企業の会計に関する基本要領

[参考]

「中小企業の会計に関する指針・中小企業の会計に関する基本要領」(日本税理士会連合会ホームページ)

(了)

この連載の公開日程は、下記の連載目次をご覧ください。