〔事例で使える〕中小企業会計指針・会計要領

《退職給付債務・退職給付引当金》編

【第1回】

「確定拠出型年金制度のみを採用する場合」

公認会計士・税理士 前原 啓二

-連載開始に当たって-

「中小企業の会計に関する指針」(以下「中小企業会計指針」とします)は、中小企業が計算書類の作成に当たり拠ることが望ましい会計処理等を示すもので、一定の水準を保ったものとされています。これに比べ簡単な会計処理をすることが適切と考えられる中小企業を対象に「中小企業の会計に関する基本要領」も公表されました。

しかし、これらは簡潔に文章で記載されており、概念的には理解できても、実際にはどのように会計処理するのかがわからないため、やむを得ず法人税法の規定による決算処理を続けている中小企業が散見されます。

そこで、本連載では、実際の中小企業で行われている基本的かつ重要な会計処理の事例をテーマごとに選び出し、「中小企業会計指針」等に基づく会計処理の一例について数値例を用いて具体的に示して、実務上のモデルとなるように解説します。また、法人税法規定による処理との差異と税務調整についても紹介します。

テーマについては、「中小企業会計指針」等に基づく会計処理と法人税法規定による処理との差異が顕著なものから順次取り上げることとし、連載の第1弾として、「退職給付債務・退職給付引当金」を取り上げます。

本連載が、「中小企業会計指針」等のより一層の普及、さらに、中小企業の経営実態の正確な把握や適切な経営管理への発展に、少しでもつながれば幸いです。

《退職給付債務・退職給付引当金》編のラインナップ

- 【第1回】 確定拠出型年金制度のみを採用する場合(本稿)

- 【第2回】 自社積立の退職一時金制度(自社退職金規程に基づく確定給付型)のみの場合

- 【第3回】 確定給付型企業年金制度のみの場合

- 【第4回】 自社積立の退職一時金制度(自社退職金規程に基づく確定給付型)を採用し、かつ、その一部について確定給付型企業年金制度に移行している場合

- 【第5回】 自社積立の退職一時金制度(自社退職金規程に基づく確定給付型)を採用し、かつ、その一部について確定拠出型年金制度を併用している場合

- 【第6回】 適用時差異がある場合

確定拠出型年金制度のみを採用する場合の設例

【設例1】

当社は退職給付制度として中小企業退職金共済制度のみを採用しています。当社は独立行政法人勤労者退職金共済機構へ掛金を支出しています。当期の掛金は3,600,000円です。

当期の退職者は1名、その者の退職一時金は勤労者退職金共済機構からの給付額900,000円で、同機構から直接その退職者へ支払われました。

1 掛金支出時と退職時の仕訳

〈掛金支出時〉

(借方)退職給付費用 3,600,000 (貸方)現金預金 3,600,000

〈退職時の仕訳〉

仕訳なし

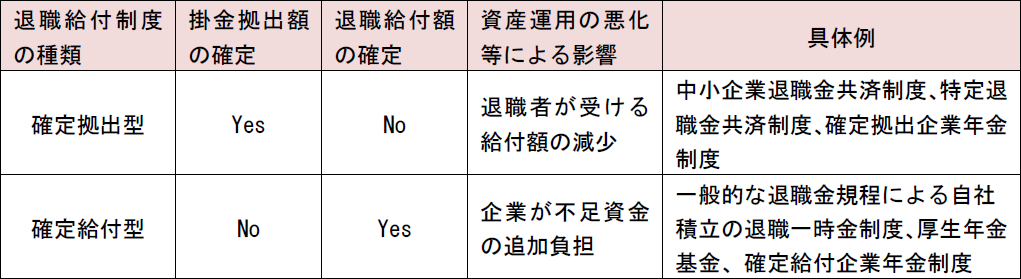

中小企業退職金共済制度は、独立行政法人勤労者退職金共済機構が行う退職金共済制度で、確定拠出型の退職給付制度です。

確定拠出型の退職給付制度とは、掛金支出後に追加的負担が生じない外部拠出型の退職給付制度のことで、その他に特定退職金共済団体が行う特定退職金共済制度や確定拠出年金法に基づく確定拠出企業年金制度等が挙げられます。

確定拠出型の退職給付制度における掛金は、費用処理します(中小企業会計指針55)。

《参考》

確定拠出型の退職給付制度と相反するものとして、確定給付型の退職給付制度があります。

確定給付型の退職給付制度とは、退職給付額の計算方法があらかじめ確定されている退職給付制度で、一般的な退職金規程による自社積立の退職一時金制度、厚生年金基金、確定給付企業年金法に基づく確定給付企業年金制度等が挙げられます。

これらは資産運用の悪化等により要給付額が不足すると、企業が不足資金を追加負担する必要があります。

2 決算書の金額

〈当期損益計算書〉

販売費及び一般管理費(又は当期製造原価)

退職給付費用 3,600,000

〈当期末貸借対照表〉

固定負債

退職給付引当金 ―

3 損益計算書の当期純損益から法人税申告書の課税所得を算出する際の加算・減算調整

中小企業退職金共済制度の掛金については、支出額をその支出した事業年度に損金算入できます(法令135)。会計上もこの支出額を費用計上しているので、税務上の加算・減算調整は不要です。

特定退職金共済制度や確定拠出企業年金制度の掛金についても、同様に支出額をその支出した事業年度に損金算入できます(法令135)。

(了)

[凡例]

- 中小企業会計指針・・・中小企業の会計に関する指針

- 中小企業会計要領・・・中小企業の会計に関する基本要領

- 法令・・・法人税法施行令

[参考]

「中小企業の会計に関する指針・中小企業の会計に関する基本要領」(日本税理士会連合会ホームページ)