※この連載は一般会員(無料)にご登録いただくとご覧いただけます。

※本連載は当面の間、非会員の方でもログインなしでご覧いただけます。

被災したクライアント企業への

実務支援のポイント

〔会計面のアドバイス〕

【第4回】

「棚卸資産の処理」

公認会計士 深谷 玲子

1 棚卸資産の被害

大地震や集中豪雨などにより、法人の所有する製品や商品などの棚卸資産に物理的な被害が発生することがある。棚卸資産が被災した場合、法人は会計上どのような対応をとるべきか。

本稿では、災害の混乱が収まるまでの対応、その後の実地棚卸による災害被害額の認識と測定の仕方及び会計処理について見ていく。

ここで、棚卸資産とは、商品、製品、半製品、原材料、仕掛品等の資産であり、企業がその営業目的を達成するために所有し、かつ、売却を予定する資産のほか、売却を予定しない資産であっても、販売活動及び一般管理活動において短期間に消費される事務用消耗品等も含まれる(企業会計基準第9号「棚卸資産の評価に関する会計基準」第3項)。

以下では、通常の販売目的(販売するための製造目的を含む)で保有する棚卸資産を対象とする。

2 災害の混乱が収まるまでの会計上の対応

会計システムダウン + 棚卸資産の出荷 ⇒ 手書きでも記録を残す

現場では災害の混乱の中にあっても出荷しなければならない場合がある。あるいは、被災者支援のため、自社の商品を緊急に提供することも考えられるだろう。

一方で、法人が利用している在庫システム、会計システムは、被災により使用できない状態にあることが多い。

この場合、手書き伝票でもメモでもよいので、出荷の記録を残すように努めたい。記録さえあればシステム復旧後に入力することができるからである。そうすることで棚卸資産の継続記録法(※)の中断を避けることができ、後述する災害被害額の正確な認識と測定が可能となる。

(※) 棚卸資産を受け入れた時及び払い出した時にそれぞれの数量を継続的に記録しておき、棚卸資産の在庫数量を帳簿上において常に明らかにしておく方法。

被災者支援のため自社の商品を緊急に提供する場合については、下記「6 被災者支援のための自社製品商品の提供」で詳細に見ていくこととする。

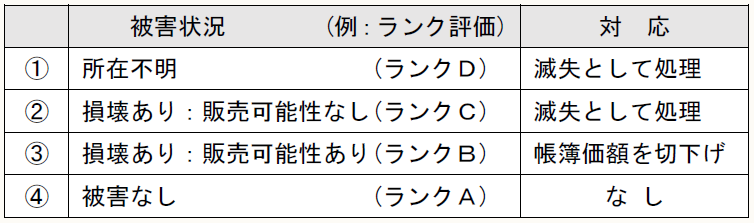

3 実地棚卸の実施及び被害状況の把握

ある程度災害が落ち着いたら、災害被害額の正確な認識と測定のため、被災した棚卸資産について、実地棚卸を行う。数量確認はもちろんのこと、販売可能かどうか、損壊の程度はどのくらいか、という棚卸資産の状態確認が重要となる。

例えば、小売業の場合、棚卸資産である商品を下記のようにランクに分けて把握する。

[ランクA] 完全な良品、被害なし

[ランクB] 損壊 軽微 値下げすれば販売可能

[ランクC] 損壊 甚大 販売可能性なし

[ランクD] 所在不明

その際、社内で統一したランク評価ができるよう、明確な基準を示すことが必要である。特に[ランクB]と[ランクC]の判断は、困難が予想される。具体的な判断基準として、写真や図などを用いることも有効であろう。明確な判断基準が示されることで、棚卸担当者によるランク評価が一貫性をもって、かつ、迅速に行うことができる。

また、法人の扱う商品の規格よっては、[ランクB]をさらに細分化して把握することも考えられる。製造業においては、再加工の必要性という視点も必要となるであろう。

棚卸資産の評価ランクについては、法人ごとの独自の事情を考慮して、平素から「災害時における棚卸資産ランク評価マニュアル」を作成しておくことがより望ましい。

また、預け在庫の被災状況も忘れずに把握する。

実地棚卸によって棚卸資産に対する被害が把握された場合、その被害状況(ランク評価)に応じて次のような対応が考えられる。

4 棚卸資産の被害に対する会計処理

次に、上記①~④における会計処理について、それぞれ詳しく見ていく。

① 棚卸資産が滅失した場合

棚卸資産そのものが存在しない、あるいは発見されない場合がある。この場合、被災直前の当該棚卸資産の帳簿価額の全額を、「棚卸資産滅失損」などの適当な科目を用いて、損益計算書の特別損失に計上する。災害による他の費用・損失とまとめて「災害損失」等の科目で特別損失に計上し、その内訳を注記することもできる。

![]()

(※) ただし、上記計上額が多額でない場合には、経常的な費用として計上されることも考えられる。

② 棚卸資産が損壊しており、販売可能性がない場合

現物としての棚卸資産は確認できるが、著しく損壊しており、もはや販売不能であると判断される場合がある。すでに棚卸資産としての価値を失っていると判断される場合である。

この場合、被災直前の当該棚卸資産の帳簿価額の全額を、「棚卸資産滅失損」等の適当な科目を用いて、損益計算書の特別損失に計上する。災害による他の費用・損失とまとめて「災害損失」等の科目で特別損失に計上し、その内訳を注記することもできる。

![]()

(※) ただし、上記計上額が多額でない場合には、経常的な費用として計上されることも考えられる。

状況によっては、損壊した棚卸資産の撤去費用が必要となることも考えられる。撤去にかかる費用も、「災害損失」などの適当な科目を用いて損益計算書の特別損失に計上する。

〈決算日までに行った撤去にかかる費用〉

![]()

(※) ただし、上記計上額が多額でない場合には、経常的な費用として計上されることも考えられる。

決算日までに撤去が完了していない場合は、引当金の要件を満たすものについては引当金を計上する。

![]()

(※) ただし、上記計上額が多額でない場合には、経常的な費用として計上されることも考えられる。

③ 棚卸資産が損壊しているが、販売可能性がある場合

現物としての棚卸資産は確認できるが、災害前の完全な状態ではない場合がある。災害による一部損壊により品質が低下し当初の価格では販売できない状態となっている場合、あるいは、販売できる状態にするための再加工等何らかの工程を必要とする場合である。この場合は、収益性の低下を認識し、帳簿価額を切り下げる。

具体的には、正味売却価額を把握し、それが当該棚卸資産の帳簿価額よりも下落している場合には、下落部分について損失を認識する。この際、収益性の低下の有無に係る判断及び帳簿価額切下げは原則として個別品目ごとに行う(企業会計基準第9号「棚卸資産の評価に関する会計基準第12項)。

[STEP1] 正味売却価額を把握

◆正味売却価額 = 売価 - 見積追加製造原価 - 見積販売直接経費

(※) 売価とは、売却市場の時価をいう。

(※) 売価が観察できないときは、合理的に算定された価額を売価とする。

[STEP2] 帳簿価額と比較

◆正味売却価額 > 帳簿価額

⇒ 処理は不要。評価増しはしない。

◆正味売却価額 < 帳簿価額

⇒ 特別損失を計上する。

・・・認識すべき損失 = 帳簿価額 - 正味売却価額

(※) ただし、上記計上額が多額でない場合には、経常的な費用として計上されることも考えられる。

〈注意〉

通常の決算時における収益性の低下による簿価切下げ額について、毎期洗替え法を適用していても、ここで扱っている災害による簿価切下げ額については、売上原価や製造原価に戻し入れてはならない(企業会計基準第9号「棚卸資産の評価に関する会計基準」第17項)。

④ 被害なし、完全な状態で棚卸資産として存在する場合

現物としての棚卸資産が災害前と同じ完全な状態で確認できる場合がある。この場合、会計上なんら処理する必要はない。

ただし、棚卸資産が災害前と同じ完全な状態であることと、災害前後により正味売却価額が変動しないということとは別問題である。

災害前と同じ完全な状態であっても、被災後、正味売却価額が変動する場合がある。例えば、受注生産の場合や特別仕様品等の場合、取引先の被災状況によっては、販売可能性に疑義が生じる場合がある。

このような可能性も考慮し、棚卸資産が災害前と同じ状態で存在することを確かめるだけでなく、棚卸資産の販売可能性、正味売却価額を実態に応じて適切に判断する必要がある。もし、販売可能性に疑義が生じている場合には、②③に準じた処理を行うことになる。

5 保険金の会計処理

棚卸資産の被災により損害保険金を受け取った場合は、以下の会計処理を行う。

![]()

(※) ただし、上記計上額が多額となる場合には、特別利益として計上されることも考えられる。

この仕訳は、保険金を受け取った時点で行われる。一方で、災害が大規模になると、保険金受取の確定、保険金の入金までにかなりの時間を要する場合もある。その間に決算日を迎えた場合には、災害の起きた期に上記の仕訳をすることはできない。災害による損失を計上した期と災害による損害保険の収益を計上する期がずれるのである。

実務的対応としては、被災棚卸資産の保険に関してその付保状況を注記において説明することが考えられる。

6 被災者支援のための自社製品・商品の提供

被災者支援のため、自社の商品を緊急に提供する場合がある。ある程度災害が落ち着いてから、実地棚卸による棚卸資産の評価ランクが決定した後の提供については、特に注意が必要である。

ここで再び小売業に例をとり、上記「3 実地棚卸の実施及び被害状況の把握」で見たランク評価を再掲する。

[ランクA] 完全な良品、被害なし

[ランクB] 損壊 軽微 値下げすれば販売可能

[ランクC] 損壊 甚大 販売可能性なし

[ランクD] 所在不明

[ランクA]・[ランクB]の商品を被災者支援のために提供することには問題はないであろう。問題は、[ランクC]の商品を被災者支援のため提供するか否かである。

法人は、以下のようなポイントを考慮して、提供するか否かを判断されたい。

▷平時においては販売できないが、人道的支援としては有効か

▷人道支援とはいえ、商品性能に問題はないか

▷人道支援とはいえ、[ランクC]商品の提供が自社ブランドを傷つけることはないか

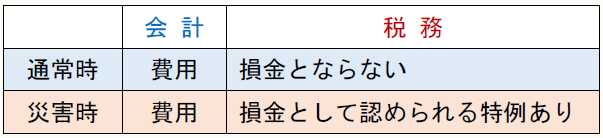

これらを踏まえて判断した結果、被災者支援のために提供した自社商品は、「被災者提供品費」などの適当な科目を用いて、損益計算書の費用に計上する。金額が多額となる場合は特別損失、そうでない場合には営業費用(販売費及び一般管理費)となる。

![]()

また、この際に計上された費用は、税務上の取扱いに注意が必要である。

通常時であれば、無償・あるいは無償に近い価額での自社商品・製品の提供は寄付金となり、すべてが税務上の損金となるわけではない。ただし、法人税基本通達9-4-6の4(自社製品等の被災者に対する提供)において、災害時の特例が認められている。

災害時の場合には、会計上費用とした金額が、税務上も全額損金として認められる。 その結果、税効果会計における一時差異に該当しないこととなるため、会計上も留意が必要である。

【参考】

法人税基本通達9-4-6の4(自社製品等の被災者に対する提供)

法人が不特定又は多数の被災者を救援するために緊急に行う自社製品等の提供に要する費用の額は、寄附金の額に該当しないものとする。

(了)

この連載の公開日程は、下記の連載目次をご覧ください。