※この記事は会員以外の方もご覧いただけます。

《速報解説》

広島局、平成30年7月豪雨の被災者に向け

税務上の措置(手続)に関するFAQを公表

~国税庁告示による申告期限等の延長も~

公認会計士・税理士 篠藤 敦子

このたびの平成30年7月豪雨は、中国・四国地方を中心に大きな被害をもたらした。被害を受けられた皆様に、心からお見舞い申し上げる。

今回の豪雨で被害を受けた方々に向けて、広島国税局より「平成30年7月豪雨により被害を受けられた方の税務上の措置(手続)FAQ」(以下、「FAQ」という)が公表され、国税庁からは「平成30年7月豪雨に関するお知らせ」(以下、「お知らせ」という)が公表された。

本稿では、これらの内容について解説を行う。

なお、災害により被害を受けた場合の会計上及び税務上の取扱いについては、本誌の過去の連載記事「被災したクライアント企業へのアドバイス」もご参照いただきたい。

【1】 災害にあった場合の税制上の取扱い(FAQ Q1)

災害にあった個人に対する税制上の措置としては、次のものがあげられる。

① 申告・納付等の期限の延長(地域指定、個別指定による延長)

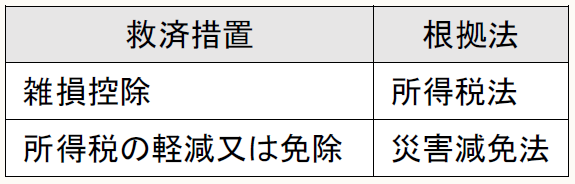

② 所得税の全部又は一部の軽減(雑損控除又は災害減免法の適用)

③ 相続税・贈与税の免除又は軽減(取得した財産が被害を受けた場合)

④ 納税の猶予(1年以内の期間、納税猶予)

【2】 申告・納付等の期限の延長(FAQ Q3~Q10、お知らせ)

(1) 制度の概要

災害等の理由により、国税に関する申告・納付等を期限までに行うことができないと認められる場合には、所轄税務署長等は、その理由のやんだ日から2ヶ月以内に限り、申告・納付等(※1)の期限を延長することができる(通則法11)。

(※1) この制度により延長されるのは、国税に関する法律に基づく申告、申請、請求、届出その他の書類の提出、納付又は徴収に関する期限である(通則法3①)。

申告・納付等の期限の延長には、国税庁長官が地域を指定し一括して期限を延長する制度(地域指定)と、所轄税務署長等が納税者の申請に基づいて個別に期限を延長する制度(個別指定)がある(通則令3①③)。

地域指定又は個別指定いずれかの制度により申告・納付期限が延長された場合には、延長された期間について、延滞税や利子税は課されない(通則法63②、64③)。また、延長された期限内に申告すれば、加算税も課されない(通則法66①)。

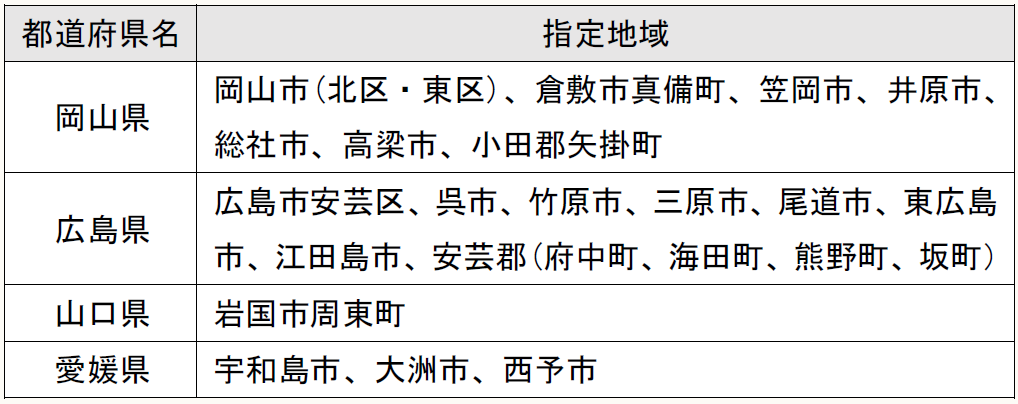

(2) 地域指定

今回の豪雨災害では、岡山県、広島県、愛媛県の下記地域に納税地を有する納税者について、平成30年7月5日以降に期限が到来する国税の申告・納付等の期限が延長される(国税庁告示第18号)。

なお、期限がいつまで延長されるかについては、本稿公開日現在では明らかにされていない。後日、別途国税庁告示で期日が定められる。

(注) 対象地域は、今後の状況により見直しが行われる可能性がある。

(3) 個別指定

指定地域以外に納税地がある納税者であっても、今回の豪雨で被害を受けていれば、所轄税務署長に対して個別に申請を行うことにより、申告・納付等の期限が延長される(通則法令3③)。

この制度の適用を受けるためには、災害等のやんだ日(※2)から相当の期間内に「災害による申告、納付等の期限延長申請書」を所轄税務署長へ提出しなければならない。

延長される期間は、個々の納税者の被災状況を踏まえて税務署長が指定した日まで(災害等のやんだ日から2ヶ月以内)である(通則法11)。

(※2) 「災害等のやんだ日」とは、特別な事情がある場合を除いて、客観的に見て申告・納付等の行為をするのに差し支えないと認められる程度に復した日であり、例として「交通の途絶があった場合には、交通機関が運行を始めた日」があげられている(FAQ Q6)。

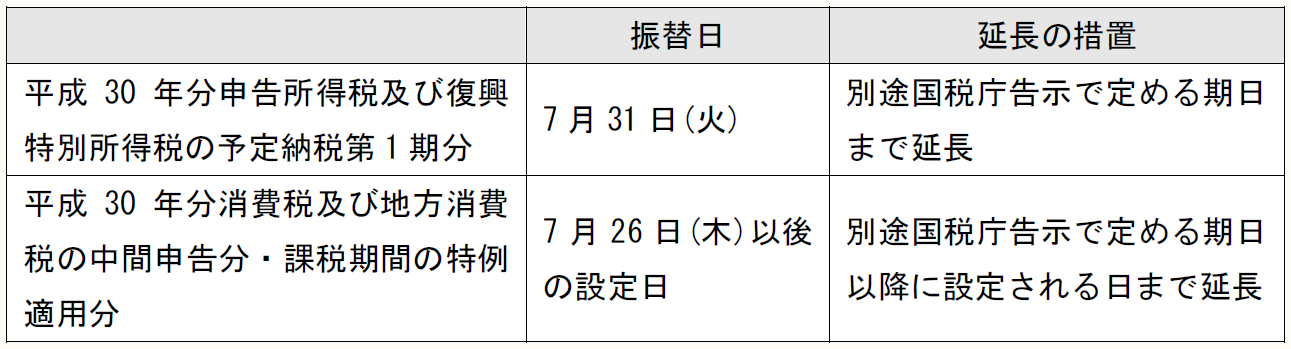

(4) 振替納税を利用している場合

振替日が7月以後に到来する国税の振替納税については、次のとおり取り扱われる。

① 指定地域内に納税地がある納税者(自動的に延長)

いずれについても、延長後の振替日は、本稿公開日現在では明らかにされていない。

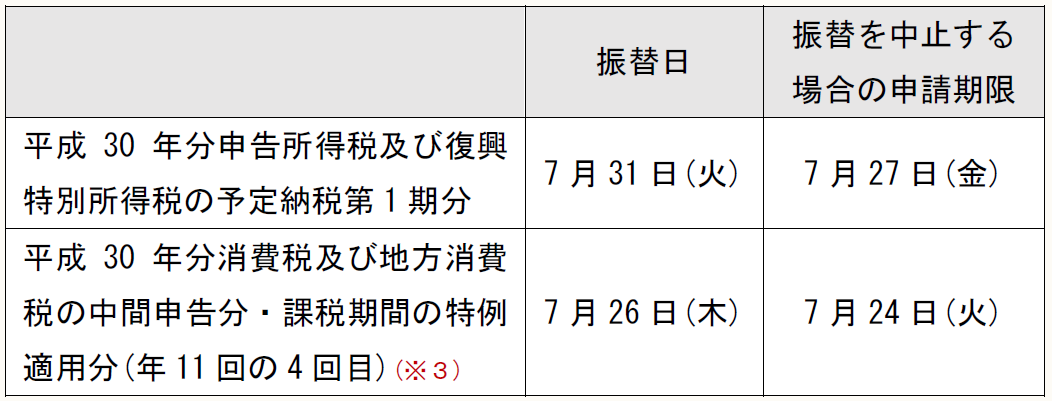

② 指定地域以外の地域に納税地がある納税者(申請により延長)

指定地域以外の地域に納税地がある納税者であっても、今回の豪雨により被害を受けている場合には、以下の日までに申告・納付等の期限の延長や納税猶予の申請を所轄税務署長に対して行うことにより、振替納税を中止することができる。

なお、下記期限までに申請することが困難な場合も想定されるが、振替後に申告・納付等の期限の延長や納税猶予の申請を行うことにより、納税額が還付される可能性がある。

(※3) 7月26日(木)より後の振替納税分を中止する場合の申請期限は、本稿公開日では明らかにされていない。

【3】 所得税の全部又は一部の軽減(FAQ Q11・Q18、お知らせ)

(1) 源泉所得税の徴収猶予又は還付

① 災害減免法の適用による徴収猶予又は還付

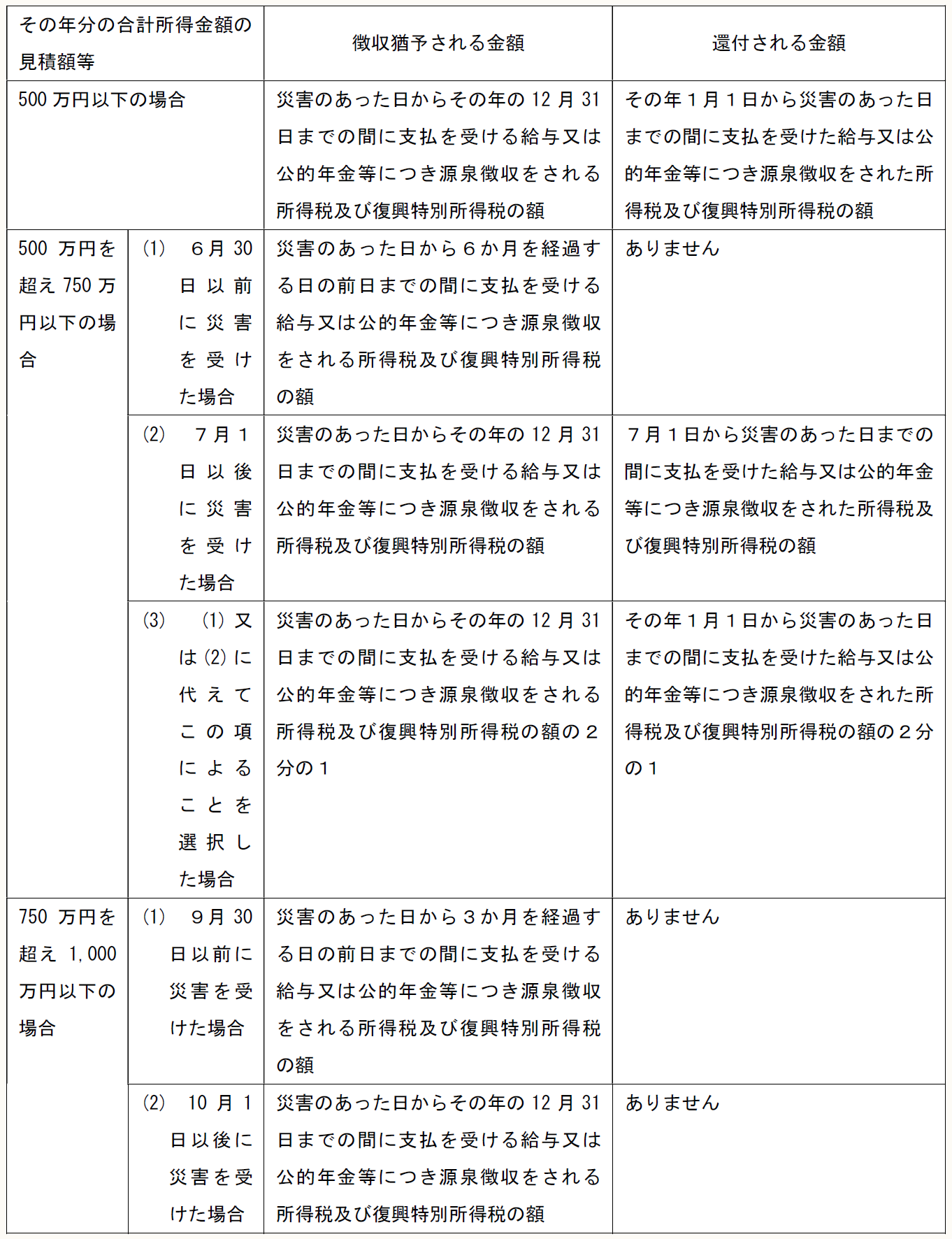

給与、公的年金等、報酬又は料金の支払いを受ける人が、災害により住宅又は家財について、その価額(時価)の2分の1以上の損害(保険金等で補填される金額は除く)を受け、かつ、平成30年分の合計所得金額の見積額が1,000万円以下の場合には、その見積額に応じて、源泉徴収税及び復興特別所得税の徴収猶予や還付を受けることができる(災害減免法3)。

徴収猶予又は還付される金額は、下表のとおりである。

(出典)国税庁FAQ Q11より

② 災害減免法の適用を受けられない場合

住宅又は家財についての損害割合が2分の1未満である場合や、平成30年分の合計所得金額の見積額が1,000万円を超える場合には、災害減免法の適用を受けることはできない。

しかし、雑損控除の適用を前提に、雑損失の金額の見積額又は繰越雑損失の金額を基に計算した金額を限度として、平成30年又は平成31年以降最長3年間、源泉所得税及び復興特別所得税の徴収猶予を受けることができる(災害減免法3⑤)。

この制度の適用を受ける場合には、「繰越雑損失がある場合の源泉所得税の徴収猶予承認申請書」に「徴収猶予を受ける限度額又は猶予期間の計算書」を添付して、所轄税務署長に提出する必要がある。

「[手続名]繰越雑損失がある場合の源泉所得税の徴収猶予承認申請手続」

(2) 雑損控除の適用

災害により住宅や家財等に損害を受けた場合には、確定申告で雑損控除の適用を受けることができる(所法72①)。ただし、災害減免法による税額の軽減免除との選択適用となる。

【4】 納税の猶予(FAQ Q1・Q2、お知らせ)

災害により、財産に相当な損失を受けた納税者や国税を一時に納付することが困難となった納税者は、所轄税務署長に申請し、その承認を受けることにより、原則として1年以内の期間に限り、国税の全部又は一部について納税の猶予を受けることができる(通則法46)。

「相当な損失」とは、納税者の全積極財産の価額のおおむね20%以上の場合をいい、損失を受けた財産が生活の維持又は事業の継続に欠くことのできない重要な財産(住宅、家庭用動産、農地等)である場合には、その重要な財産の区分ごとに損失の割合を計算することもできる(通則基通46条関係①2)。

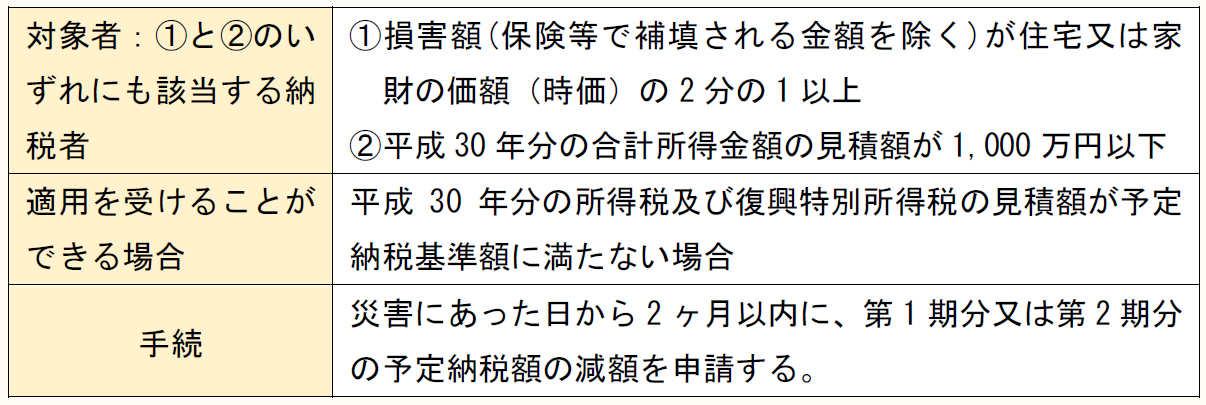

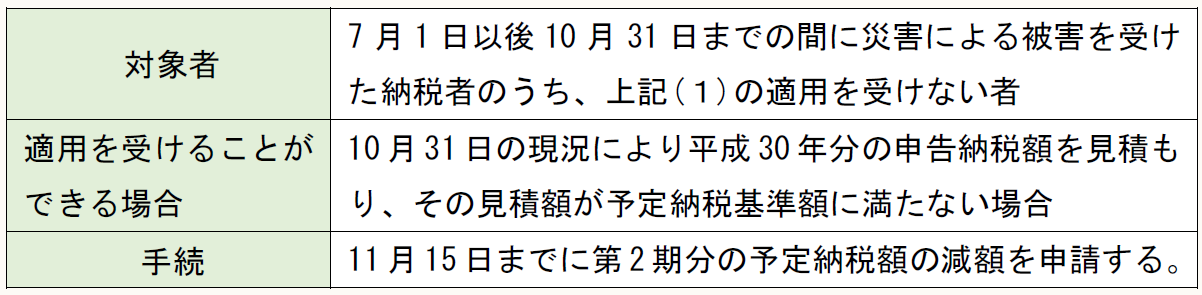

【5】 予定納税について(FAQ Q18)

今回の豪雨災害により、平成30年分の所得が大幅に減少する場合には、次の2つのいずれかの手続により予定納税額の軽減免除を受けることができる。

なお、本手続において所轄税務署に対して提出する「予定納税額の減免申請書」も期限延長(【2】参照)の対象となる。

「[手続名]所得税及び復興特別所得税の予定納税額の減額申請手続」

(1) 災害減免法の適用を受ける場合の減額申請(災免法3①)

(2) 所得税法に基づく減額申請(所法111)

(3) 予定納税の納税猶予

予定納税額の納付が困難となった場合にも、「納税猶予申請書」を所轄税務署に提出することにより、確定申告書の提出期限まで納税の猶予を受けることができる(通則法46①三、46の2、通則令13②一)。

【6】 おわりに

上記の他、FAQには帳簿書類等が流失してしまったときの取扱いや還付金の受取方法等についても、具体的な事例で解説が行われている。

平成30年7月豪雨に関する税制上の取扱いについての情報は、今後も順次公表、更新されることが予想される。国税庁ホームページ等から最新の情報を確認しておきたい。

〔凡例〕

・所法:所得税法

・災免法:災害被害者に対する租税の減免、徴収猶予等に関する法律

・通則法:国税通則法

・通則令:国税通則法施行令

・通則基通:国税通則法基本通達

(了)