※この連載は一般会員(無料)にご登録いただくとご覧いただけます。

※本連載は当面の間、非会員の方でもログインなしでご覧いただけます。

被災したクライアント企業への

実務支援のポイント

〔税務面(法人税・消費税)のアドバイス〕

【第2回】

「申告・納付期限の延長」

公認会計士・税理士 新名 貴則

1 平常時の申告・納付期限

① 申告期限

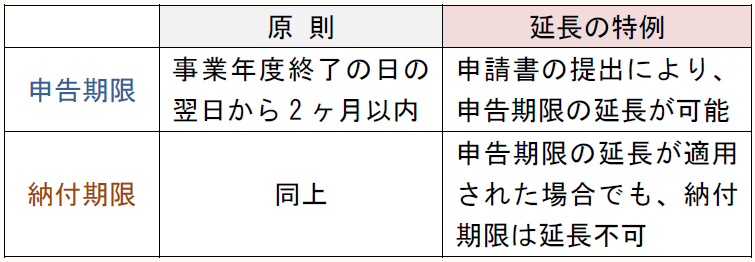

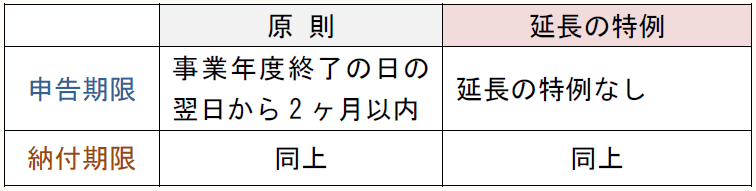

法人税及び消費税の申告期限は、原則として「事業年度終了の日の翌日から2ヶ月以内」である。

ただし、次のような理由により申告期限までに法人税の確定申告書を提出できない常況にある法人については、「申告期限の延長の特例の申請書」を所轄税務署長に提出することにより、法人税の申告期限延長の特例の適用を受けることができる。

- 会計監査人の監査を受けなければならない等の理由により決算が確定しない

- 連結子法人が多数に上る等の理由により連結所得の金額が確定しない

消費税については、上記の特例の適用はないので注意が必要である。

② 納付期限

法人税及び消費税の納付期限は、①申告期限と同様に、原則として「事業年度終了の日の翌日から2ヶ月以内」である。

法人税の申告期限について、上記の申告期限延長の特例の適用を受ける場合であっても、納付期限は延長されない。したがって、本来の申告期限に納付できない場合、納付を延長した期間の日数に応じて利子税が課されることになる。

そこで、実務上は本来の申告期限に見込納付を行い、実際の申告時に差額を精算することになる。このとき、見込納付額が確定納付額に足りない場合、その不足部分については利子税が課される。

【法人税の申告・納付期限】

【消費税の申告・納付期限】

2 災害時の申告・納付期限

国税庁長官、国税局長、税務署長等は、災害その他やむを得ない理由により、国税に関する申告・納付等をその期限までにできないと認められる場合、その理由がやんだ日から2ヶ月以内に限り、申告・納付等の期限を延長することができる(通法11)。

この規定による納付期限の延長期間については、延滞税及び利子税は免除される(通法64③、63②)。

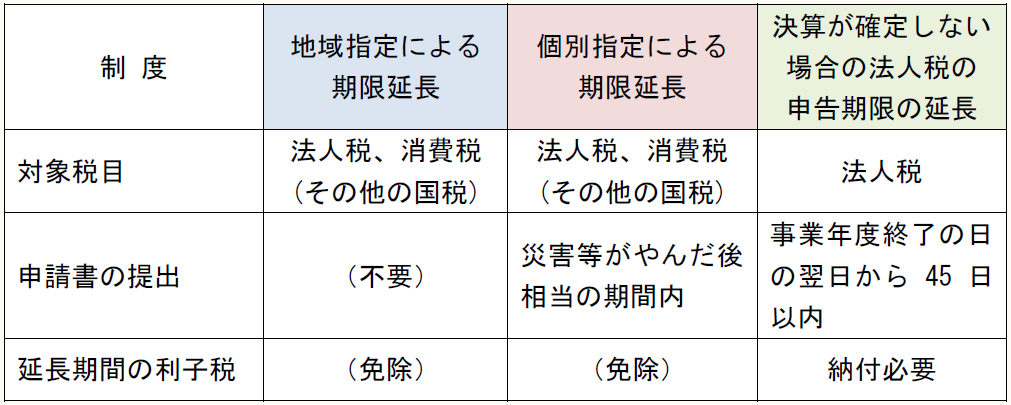

この延長には、①地域指定による期限延長と②個別指定による期限延長がある。

① 地域指定による期限延長

災害その他のやむを得ない理由により、都道府県の全部又は一部にわたり期限までに申告・納付等ができないと認められる場合は、国税庁長官が地域及び期日を指定して当該期限を延長する(通令3①)。

つまり、指定がなされた地域に納税地がある法人は、指定された期日までに法人税及び消費税の申告を行えばよく、別途申請書等を提出する必要はない。

② 個別指定による期限延長

災害その他のやむを得ない理由により、期限までに申告・納付等をすることができないと認められる場合で、地域指定による期限延長がなされていない場合は、納税者の申請に基づいて、所轄税務署長が期日を指定して当該期限を延長する(通令3②)。

つまり、地域指定がなされた地域以外に納税地がある法人が、法人税や消費税の申告・納付等の期限の延長を受けたい場合、災害等がやんだ後相当の期間内(原則として1ヶ月以内)に、所轄税務署長に「災害による申告、納付等の期限延長申請書」を提出する必要がある(通令3③)。

地域指定による期限延長があった場合で、さらに、災害その他のやむを得ない理由により確定申告書をその延長された期限までに提出できないと認められるときは、所轄税務署長は納税者の申請により、その理由のやんだ日から2ヶ月以内に限り、期日を指定して申告・納付等の期限を再延長することができる(通法11、通令3②)。

▷期限までに申告・納付等をすることができないと認められる場合

地域指定がなされた地域以外に納税地がある法人が、災害その他のやむを得ない理由により、期限までに申告・納付等をすることができないと認められる場合とは、次のような場合をいう。

直接的な被害

⇒本社事務所が損害を受け、帳簿書類等の全部又は一部が滅失する等、直接的な被害を受け、申告等が困難な場合

ライフラインの遮断

⇒交通・通信の遮断や停電(計画停電を含む)等のライフラインの遮断により、申告等が困難な場合

帳簿書類の滅失や会計データの破損

⇒会計処理を行っていた事業所が被災し、帳簿書類の滅失や会計データの破損により決算が確定しないため、申告等が困難な場合

合理的な損害額の見積りが困難

⇒工場、支店等が被災し、合理的な損害額の見積りに相当期間を要し、決算が確定しないため、申告等が困難な場合

連結子法人の被災

⇒連結子法人が被災し、連結所得の計算に必要な会計データの破損等のため、申告等が困難な場合

株主総会の開催が困難

⇒災害の影響により、株主総会が開催できず決算が確定しないため、申告等が困難な場合

税理士の被災

⇒税理士が、次のような理由で関与先法人の申告等が困難な場合

◆ライフラインの遮断

◆関与先法人の帳簿書類の滅失又は申告等に必要なデータの破損等

▷「災害等がやんだ日」とは

特別な事情がある場合を除き、客観的に見て、期限延長の申請をした者が、申告・納付等を行うのに差し支えないと認められる程度の状態に復した日をいう。例えば、交通の途絶があった場合には、交通機関が運行を始めた日などをいう。

③ 決算が確定しない場合の法人税の申告期限の延長

上記②の「個別指定による期限延長」を受ける場合を除き、災害その他のやむを得ない理由により決算が確定しないため、期限までに法人税申告書を提出できないと認められる場合には、法人の申請書提出を受け、所轄税務署長は期日を指定して提出期限を延長することができる(法法75①)。

なお、事業年度終了の日の翌日から45 日以内に、決算が確定しない理由等を記載した申請書を所轄税務署長に提出する必要がある(法法75②)。

【災害時の期限延長制度とその特徴】

④ 納税の猶予

災害によって損失を受けた場合、国税の納税猶予制度がある。

▷納付期限前の納税猶予

災害により財産に相当な損失を受けた場合において、災害のやんだ日から2ヶ月以内に所轄税務署長に「納税の猶予申請書」を提出することにより、一定の国税の全部又は一部の納税猶予を受けることができる。

具体的には、損失を受けた日以後1年以内に納付すべき国税について、その納付期限から1年以内の期間に限り、納税猶予を受けることができる(通法46①)。

▷納付期限経過後の納税猶予

災害により財産に相当な損失を受けた場合において、所轄税務署長に「納税の猶予申請書」を提出することにより、次の国税の納税の猶予を受けることができる。

- 納付期限を超えているが一時に納付できない国税

- 「納付期限前の納税猶予」を受けてもなお納付できなかった国税

これらの国税について、1年以内の期間に限り、納税猶予を受けることができる(通法46②)。

* * *

上記の納税猶予を受けた場合において、その猶予期間内に納付することができないやむを得ない理由があると認めるときは、納税者の申請に基づき、その期間を延長することができる。ただし、既に納税猶予をした期間とあわせて2年以内とする(通法46⑦)。

〔凡例〕

通法・・・国税通則法

通令・・・国税通則法施行令

法法・・・法人税法

(例)通法64③・・・国税通則法64条3項

(了)

この連載の公開日程は、下記の連載目次をご覧ください。