事例でわかる[事業承継対策]

解決へのヒント

【第55回】

「公益財団法人へすべての財産を遺贈した場合の課税関係」

太陽グラントソントン税理士法人

(事業承継対策研究会)

パートナー 税理士 佐藤 達夫

相談内容

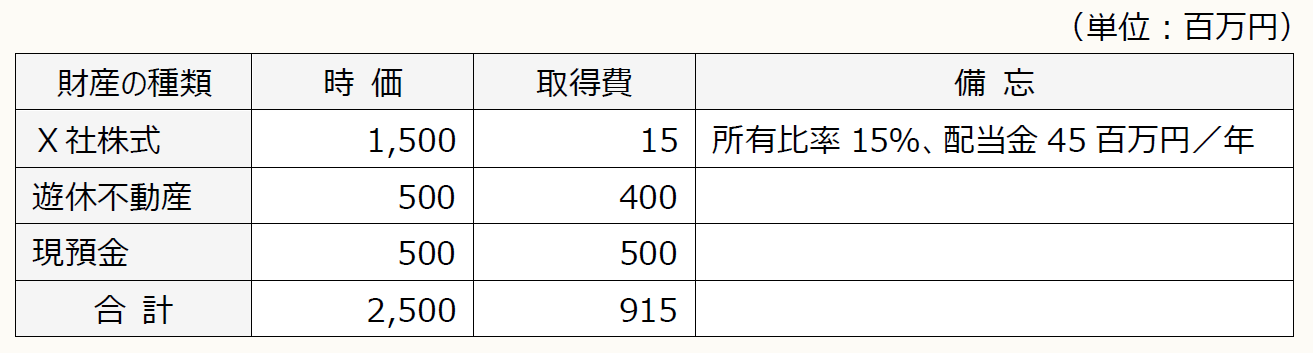

私は上場会社X社の創業者であるAです。私は、現在、X社の役員を退任していますが、X社の株式を15%所有しており、その時価は15億円になります。

私には妻がいましたが、5年前に死別しており、また、子供、両親及び兄弟姉妹もいませんので、私には相続人となる親族がいません。そのため、私が所有する財産は、X社の関連団体である公益財団法人Yへすべて遺贈することを考えています。なお、私は、公益財団法人Yの評議員を務めています。

私の所有する財産のすべてを公益財団法人Yへ遺贈するため、遺言書を作成するにあたっての留意点や課税関係について教えてください。

〈A氏所有の財産〉

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。