事例でわかる[事業承継対策]

解決へのヒント

【第8回】

「事業承継税制適用中に資金調達をした場合の資産保有型会社の該当性」

-平成31年度税制改正-

太陽グラントソントン税理士法人

(事業承継対策研究会)

マネジャー 税理士 髙田 泰輔

相談内容

私Aは製造業を営む非上場会社Zの代表取締役です。Z社株式についての贈与税の納税猶予及び免除の特例(以下、「特例措置」という)を活用して、息子BにZ社株式を贈与することを検討しています。

特例措置の適用により株式を贈与した後、対象会社が資産保有型会社・資産運用型会社(以下、「資産保有型会社等」という)に該当すると納税猶予が取り消されると聞きました

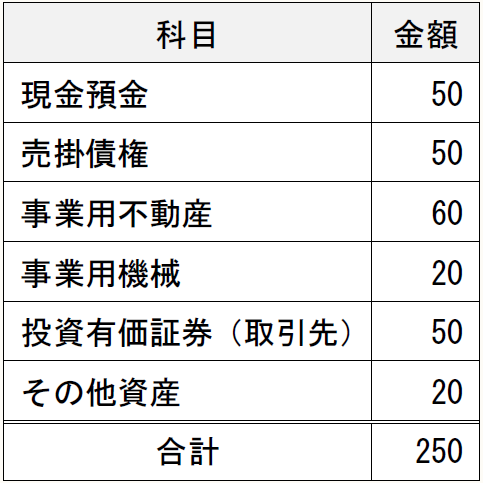

当社の直近期の資産状況は下記のとおりです。

当社では取引先との関係強化のため上場・非上場問わず取引先の株式を積極的に購入しており、直近期では総資産の20%を占めています。それに加え、当社の事業用不動産(工場)は老朽化が進んでおり、将来に大規模な修繕を要することが想定されます。そのため、修繕のための借入の金額次第では資産保有型会社に該当する可能性があり、特例措置の実行に躊躇しています。

平成31年度税制改正で、納税猶予期間中に資産保有型会社・資産運用型会社に該当した場合の取扱いに改正があったと聞きました。具体的な改正の内容と、Z社の資産保有型会社の判定上の影響を教えてください。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。