事例でわかる[事業承継対策]

解決へのヒント

【第16回】

「筆頭株主の譲渡等により原則的評価となる株主への対応」

太陽グラントソントン税理士法人

(事業承継対策研究会)

パートナー 税理士 梶本 岳

相談内容

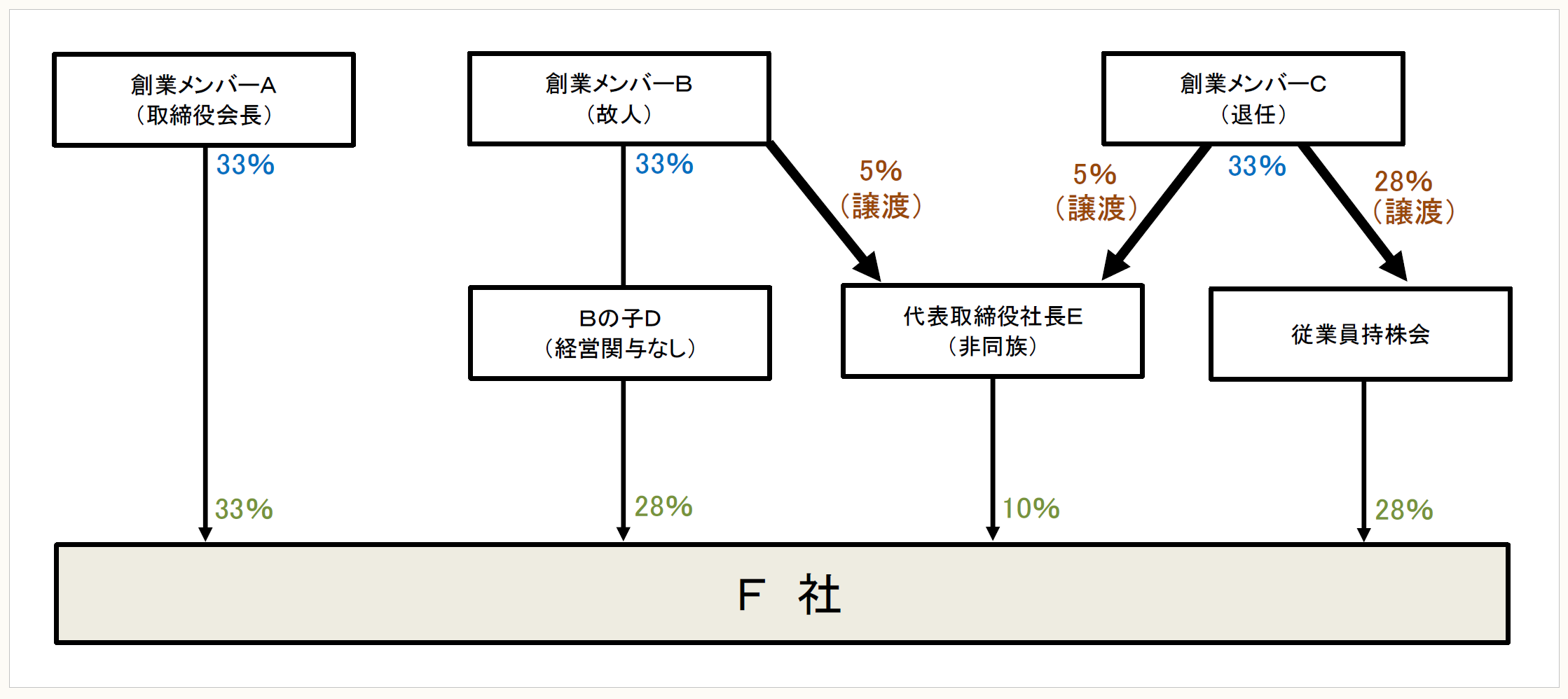

私Eは、製造業を営むF社で代表取締役社長を務めています。当社は創業メンバーの3名(A・B・C)が脱サラして設立した製造業で、ABCの3名が均等に株式を保有したまま順調に規模を拡大してきました。

私は当社の創業メンバー3名(A・B・C)と親族関係にはありませんが、設立直後から創業メンバーの3名を支えてきた功績が認められ、F社の経営を託されることになりました。

当社は、先述のとおり、創業メンバー3名が均等に株式を保有していた関係で、創業メンバーそれぞれの退任に合わせて資本政策の見直しを迫られてきました。

最初に創業メンバーCが当社を退任した際には、Cが保有する株式を後任の取締役に就任した私Eが5%、それ以外の28%を当社の従業員持株会が譲り受けました。

創業メンバーBは、当社の経営に関与していないBの子D氏に全株を相続させ、将来にわたってD氏が配当収入を得られることを望んでいましたが、顧問税理士が議決権割合を30%未満に引き下げれば配当還元価額による相続が可能となることを提案してくれたおかげで、私Eが5%分の株式をBから引き取り、Bの議決権割合を3分の1未満に引き下げ、その後Bは亡くなりました。

※画像をクリックすると、別ページで拡大表示されます。

そして、まもなく最後の創業メンバーAの退任時期が近づいています。Aは当社の株式に固執することなく、当社が安定経営できるように経営陣や従業員持株会に株式を譲渡しても構わないと考えてくれているようです。

現在の筆頭株主であるAが株式を手放した場合、当社は30%以上の株式を保有する同族株主のいない会社となり、筆頭株主となるD氏が同族株主と同じ原則的評価になってしまうと顧問税理士から説明を受けました。D氏は、筆頭株主といっても議決権の28%しか株式を保有しておらず、会社に経営権を主張したりできる株数ではありません。このような場合でも、D氏が同族株主と同じ評価方法になってしまうのでしょうか。

D氏はBからの相続時に配当還元価額により株式を相続しています。突然、株式の相続税評価額が高くなることについて、どのように説明すればよいでしょうか。

また、D氏が原則的評価となることを回避するために、D氏に対して当社から提案できることが何かあるでしょうか。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。