〈一角塾〉

図解で読み解く国際租税判例

![]()

【第54回】

「シンガポール居住者該当性訴訟

(地判令1.5.30、高判令1.11.27)(その1)」

~旧所得税法2条1項5号、5条1項、2項、同法施行令14条1項2号~

税理士 大野 道千

- 東京地裁:令和元年5月30日判決【税資269-57(順号13280)】(TAINSコード:Z269-13280)

- 東京高裁:令和元年11月27日判決【税資269-122(順号13345)】(TAINSコード:Z269-13345)

1 判例

(1) 当事者等

- 原告、被控訴人:納税義務者X、Xが代表を務める内国法人D及びF

- 被告、控訴人:所轄税務署長

(2) 事実の概要

X(原告・被控訴人)は、所得税法(平成25年法律第5号による改正前のもの)2条1項5号の「非居住者」に該当するとの認識の下、平成21年分から平成24年分までの所得について日本では申告を行わず、シンガポールの居住者として同国で所得税の申告を行っていたところ、所轄税務署長から同項3号の「居住者」に該当するとして、期限後申告を勧奨されたため、期限後申告を行ったうえで平成23年及び平成24年分の所得税につき更正の請求をしたが認められず、本件各年分の所得税の無申告加算税に係る各賦課決定処分を受けたため、その取消しを求めた。

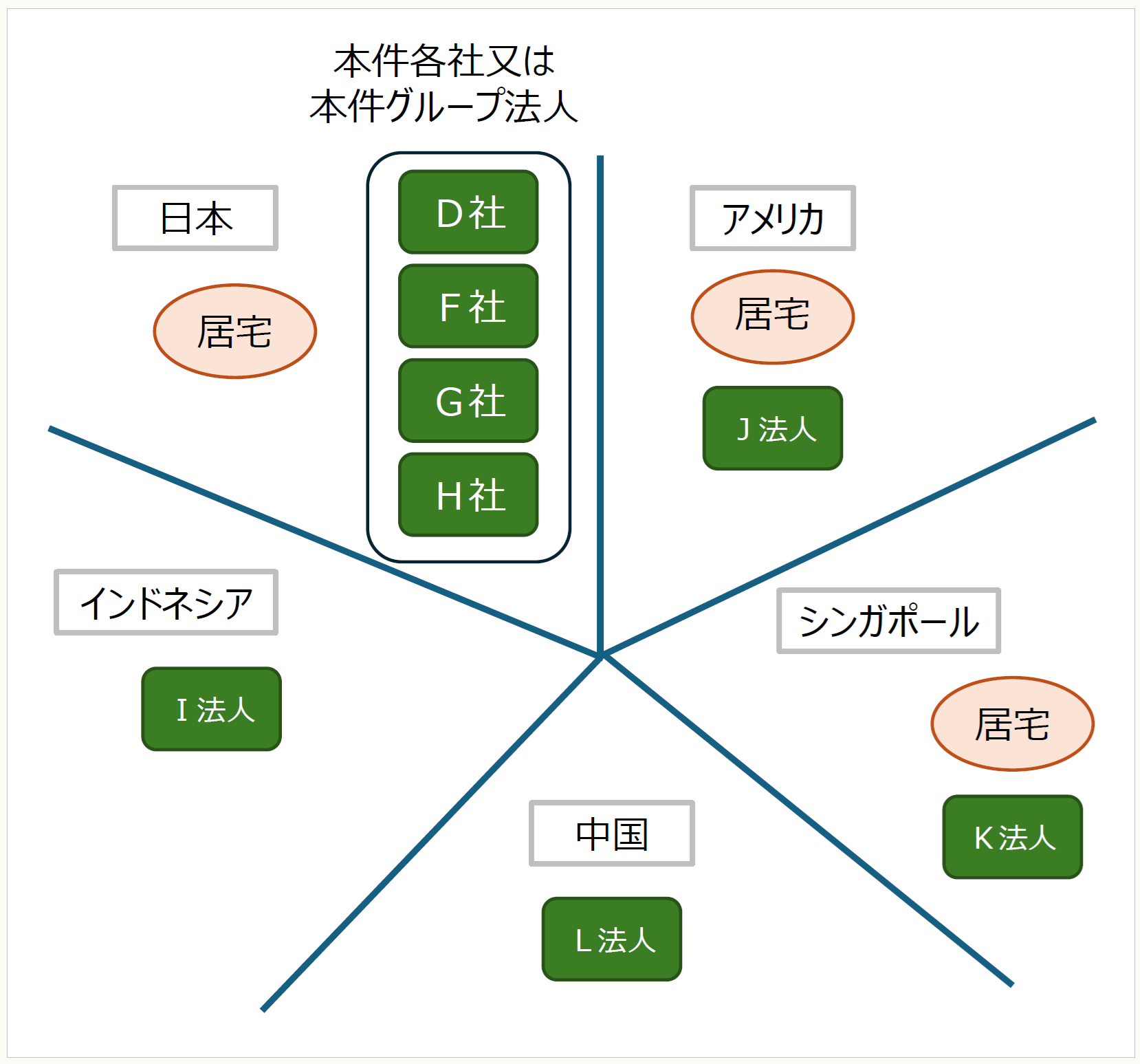

Xは経営する会社の海外展開を目指し、インドネシア、米国、シンガポール、中国に現地法人を設立し、これらの現地法人及び日本の内国法人2社の代表を務めていた。Xは、日本、米国及びシンガポールに居所を有し、平成21年から平成24年までの滞在日数合計は、日本が409日、米国が363日、シンガポールが300日であった。平成24年末時点のXの資産状況は、日本国内に約1億9,800万円、米国に約440万円、シンガポールに約1,780万円であった。原告Xと生計を一にする妻や二女は、日本居宅において居住を続けていた。

原審である東京地裁令和元年5月30日(金判1574号16頁)は、住所概念の解釈について、武富士事件最高裁判決(※1)を参照し、「『住所』とは、生活の本拠、すなわち、その者の生活に最も関係の深い一般的生活、全生活の中心を指すものであり、一定の場所がある者の住所であるか否かは、客観的に生活の本拠たる実態を具備しているか否かにより決すべきものと解するのが相当」であり、「客観的に生活の本拠たる実体を具備しているか否かは、滞在日数、住居、職業、生計を一にする配偶者その他の親族の居所、資産の所在等を総合的に考慮して判断するのが相当である」としてこれらの要素を検討した結果、Xの請求を認容した。これを不服として課税庁が控訴したのが当事案である。

(※1) 最高裁平成20年(行ヒ)第139号同23年2月18日第二小法廷判決・裁判集民事236号71頁参照。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。