〈一角塾〉

図解で読み解く国際租税判例

![]()

【第32回】

「移転価格税制と住民訴訟(地判平7.3.6、高判平8.3.28)(その1)」

~旧日米租税条約11条、25条1項、租税条約実施特例法7条、8条、国税通則法23条2項3号、同施行令6条1項4号~

税理士 中野 洋

- 横浜地裁:平成7年3月6日判決【税務訴訟資料208号570頁】(TAINSコード:Z208-7469)

- 東京高裁:平成8年3月28日判決【税務訴訟資料215号1308頁】(TAINSコード:Z215-7702)

- 最高裁:平成10年1月27日上告棄却【税務訴訟資料230号162頁】(TAINSコード:Z230-8065)

1 事案の概要

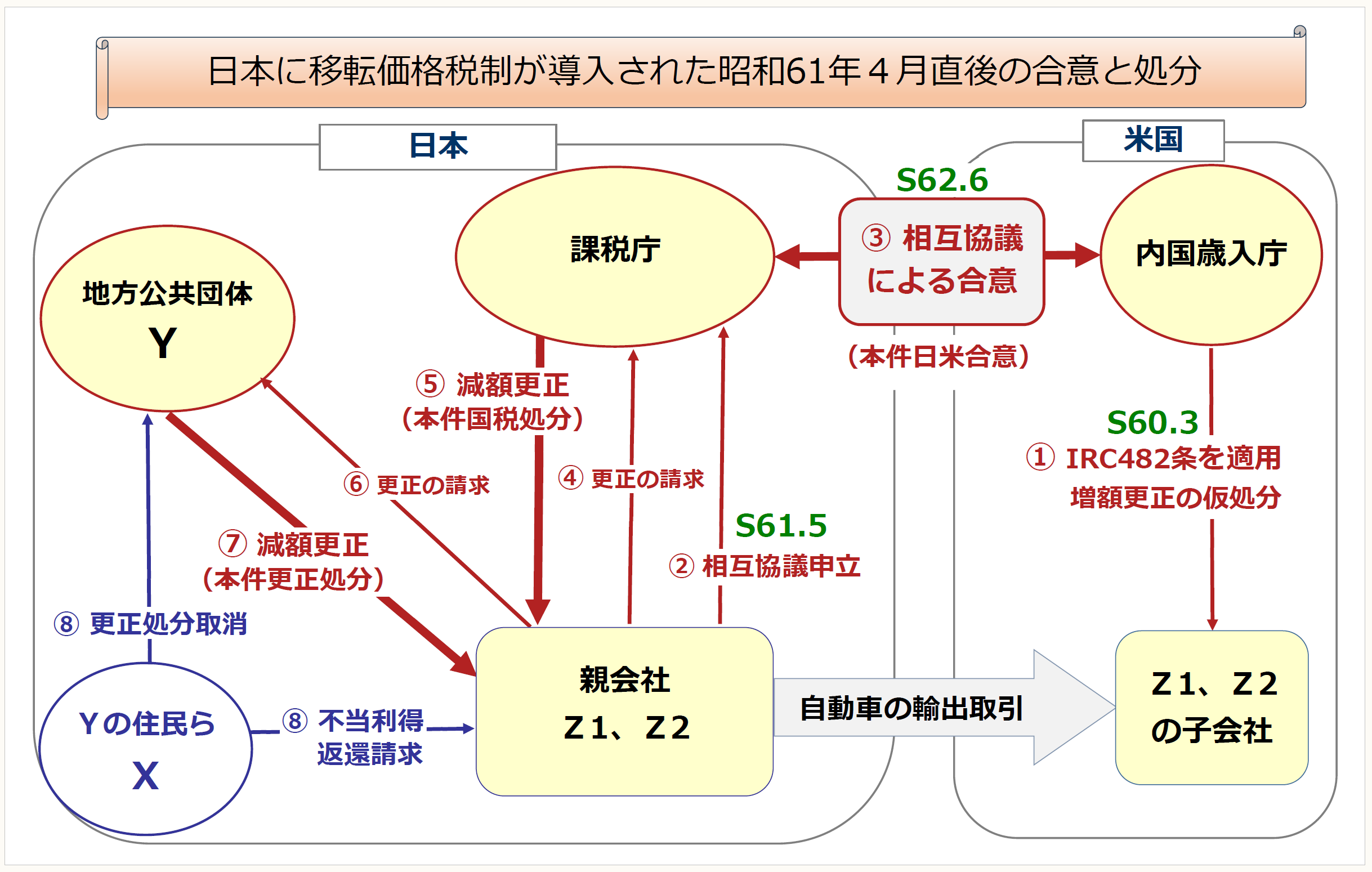

本件は、日本に移転価格税制が導入された直後に行われた合意や処分について、租税条約適合性や国税処分の適法性などが争われた事案である。上記図解に沿って事実関係を説明すると、米国の内国歳入庁は、日産及びトヨタ(以下、日産を「Z1」、トヨタを「Z2」、両社を「Zら」)が、米国に所在する各々の子会社への自動車の輸出につき、その販売価格を高めに設定することにより、親子会社を一体とみた場合の利益の配分割合をZらに多くし、反面、Zらの米国子会社の利益を不当に圧縮したとして、①昭和60年(1985年)3月、日本の移転価格税制に相当する内国歳入法典482条を適用し、増額更正の仮更正処分を行った。これを受けて、Zらは日米間における経済的二重課税を回避するため、②昭和61年(1986年)5月、日米租税条約(以下、「日米条約」)25条に基づく相互協議の申立てを行い、③昭和62年(1987年)6月、日米の課税当局間による合意が成立した。合意内容は、Z1の米国子会社は昭和50年(1975年)から昭和61年(1986年)までの12年間について、Z2の米国子会社は昭和52年(1977年)から昭和57年(1982年)までの6年間について所得を増額し、一方の日本の親会社であるZらは、これらに対応する所得を減額することであった(以下、「本件日米合意」)。本件日米合意に基づき、米国ではZらの子会社が上記期間の連邦所得税を追加納税し、④日本ではZらが国税当局に更正の請求を行い、⑤国税当局は、昭和61年4月から施行された租税条約実施特例法7条(以下、「特例法7条」)により減額更正処分を行い、Zらに約800億円の法人税を還付した(以下、「本件国税処分」)。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。