〈一角塾〉

図解で読み解く国際租税判例

![]()

【第27回】

「グローバル・トレーディング事件(東裁平20.7.2)(その1)」

~租税特別措置法施行令39条の12第8項、OECDレポート(Report on the Attribution of Profits to Permanent Establishments)Part III~

大阪芸術大学教授・米国公認会計士

原 光代

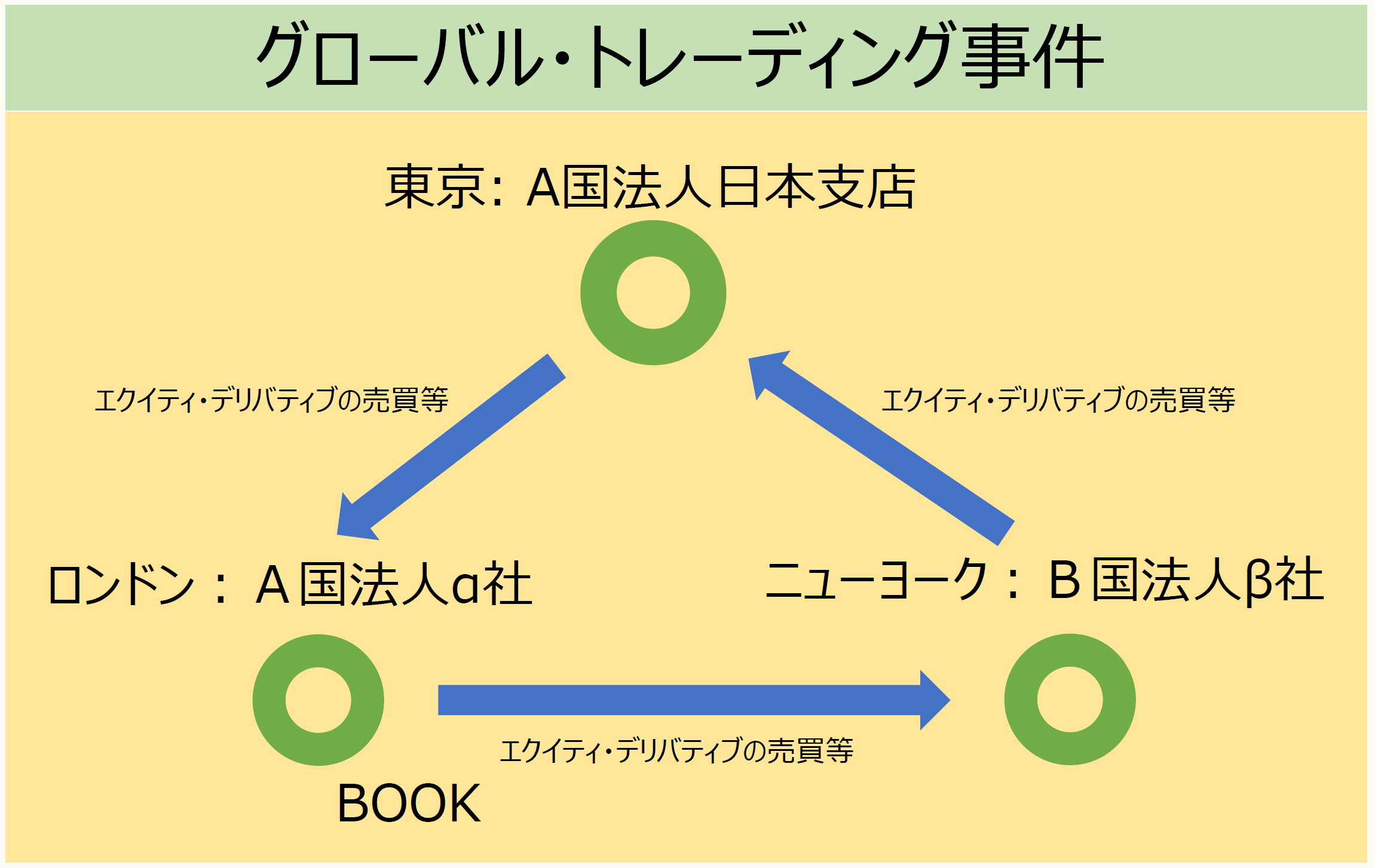

〈本件の概要(図)〉

1 グローバル・トレーディング

グローバル・トレーディングとは、金融機関等が行う世界規模での金融商品等の取引をいう。ここでいう世界規模での取引とは、3つの主要な時間帯(ニューヨーク、ロンドン、東京又は香港)に跨って行われるものを指す。OECDの「金融商品のグローバル・トレーディングを実施する企業のPEに帰する利益についてのディスカッション・ペーパー(※1)」によれば、グローバル・トレーディングとは、24時間顧客の注文に応じて世界市場で金融商品を売買する金融機関等の活動とされ、取り扱う金融商品は債券、株式、金融先物や金融派生商品等多岐にわたり、利益の形態も株式貸与(※2)やレポ取引からの利子、証券ブローカーとしての手数料等様々である。

(※1) Discussion Draft on the Attribution of Profits to Permanent Establishments(PES: Part III(Enterprises Carrying on Global Trading of Financial Instruments), B-1 Definition of global trading of financial instruments.

(※2) 「証券会社は、信用取引において、投資家に資金(=買い建てる場合の買付代金)や株券(=売り建てる場合の売付株式)を貸すが、制度信用取引において、投資家に貸すべきものを調達できない場合には、証券金融会社から売付株式や買付代金を借り入れる。」(野村證券ホームページ「野村證券用語解説集:貸借取引」より抜粋)

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。