〈一角塾〉

図解で読み解く国際租税判例

![]()

【第79回】

「非居住者期間の所得を合算課税することの可否が問題となった事例

(地判平28.5.13、高判平29.5.25、最判平30.4.12)(その1)」

税理士 柿本 雅一

- 東京地裁:平成28年5月13日判決【税資266-76(順号12854)】(TAINSコード:Z266-12854)

- 東京高裁:平成29年5月25日判決【税資267-74(順号13023)】(TAINSコード:Z267-13023)

- 最高裁:平成30年4月12日判決【税資268-35(順号13140)】(TAINSコード:Z268-13140)

1 事案の概要

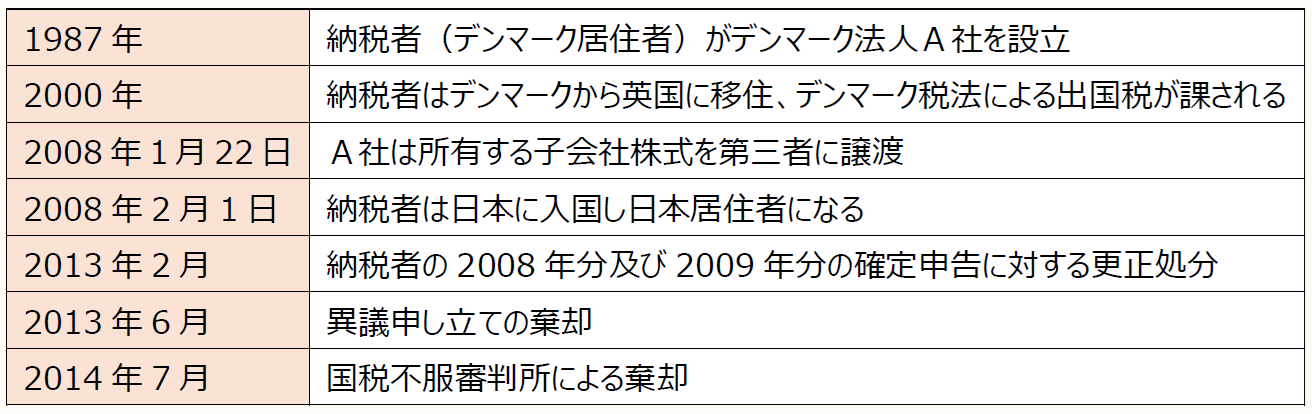

納税者は日本で生まれたが出国し40年以上にわたり欧州(スウェーデン、デンマーク、英国、ハンガリー)で生活していた。デンマークに居住していた1987年にA社を設立し、ログハウスの輸入代行業を行っていた。

納税者は2000年に英国に移住したが、その際デンマーク税法の適用を受け、出国直前に有していた株式等を譲渡したものとみなしてこれを時価評価課税する出国税を課された(出国税は分割納付により2011年に完納)。2002年には英国からハンガリーに移住した。

2008年1月22日にA社はA社の所有するC社株式のすべてを第三者に売却する契約を締結し、同月31日に当該売買代金の80%に相当する金額の支払いを受け、残り20%相当の代金は同年3月31日に支払いを受けた。

納税者は2008年2月1日に日本に入国し東京都での居住を始めた。納税者は2008年分と2009年分の所得税確定申告書を法定期限までに提出したが、いずれの申告書にも外国子会社合算税制の適用が除外される旨を記載した書類は添付されていなかった。

東京国税局は2012年に納税者と面識する等の税務調査を実施し、2013年2月に外国子会社合算税制を適用する内容の更正処分をした。納税者は同年3月に異議申し立てを行ったが同年6月に異議申し立てを棄却された。さらに、同年7月に国税不服審判所に審査請求をしたが2014年7月に審査請求を棄却する旨の裁決が行われたため、同年10月に裁判を提訴した。

【本事案の時系列】

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。