「税理士損害賠償請求」

頻出事例に見る

原因・予防策のポイント

【事例1(贈与税)】

税理士 齋藤 和助

〈連載に当たって〉

本連載は、長年、税理士職業賠償責任保険の調査に携わってきた筆者が、実際の事故事例を参考にして、実務において頻出しているミスや、起こりうる事故を事例として紹介し、どのようにして事故が起きたのか、事故のポイントはどこか、税理士の責任はどこにあるのか、そしてどのようにすれば事故が防げたのかを考え、その予防策を探っていこうというものである。

日常の実務において、また同じ業務を受任した際に気を付けるべき点として参考にしていただければ幸いである。

《事例の概要》

平成21年分の贈与税につき、相続時精算課税の適用を受けることができる祖母からの土地の贈与につき、暦年課税により贈与税の申告を行った。ところが贈与から3年以内の平成23年に祖母が死亡したため、贈与を受けた土地を持ち戻して相続税の申告を行おうとしたが、相続人の見積りによれば、相続財産の合計額が基礎控除以下となったため、相続税は発生しなかった。

このため、依頼者より、平成21年分の土地の贈与に相続時精算課税を適用していれば、贈与税は支払わずに済んだとして、支払った暦年贈与税額につき賠償請求を受けたものである。

《賠償請求の経緯》

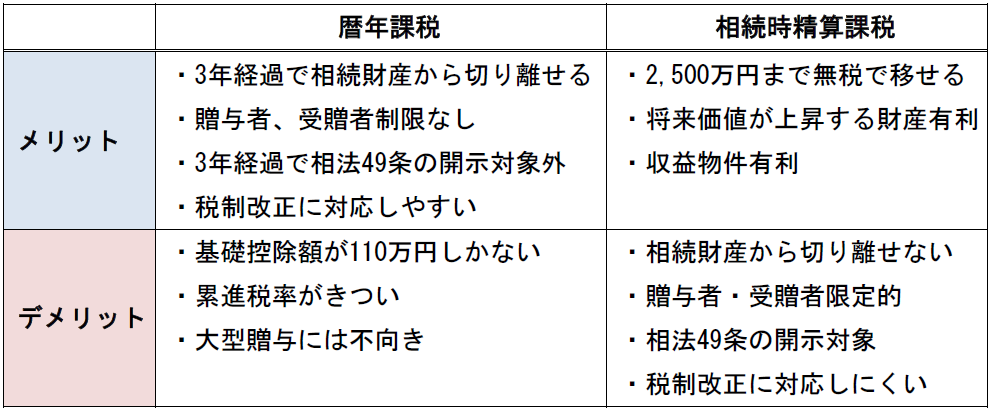

相続時精算課税とは、生前の贈与について、納税者の選択により、贈与時に贈与財産に対して一定の贈与税を支払い、相続開始時にその贈与財産を相続財産にプラスして相続税を計算し、支払った贈与税を精算する制度である。ただし、特別控除額の2,500万円までは贈与税はかからず、さらに相続開始時にこれらの生前贈与財産をプラスしても相続税がかからない場合には、贈与税の負担なしで生前贈与が可能となる。

一方、暦年課税は、年間110万円を超える部分に関しては贈与税がかかるが、相続開始前3年を超える贈与に関しては、相続財産から切り離して相続税の計算をすることができる。

依頼者は、相続時精算課税の適用のある祖母から特別控除額以下の土地の贈与を受け、贈与税の申告について税理士に相談した。

税理士は、依頼者が当時両親の相続につき相続人ともめていたことから、相続時精算課税を選択すると本件土地の贈与が必ず他の相続人に知れてしまうこと、及び遺留分減殺請求されやすい事等を説明して暦年課税を薦め、暦年課税での申告を行った。

ところが、贈与から3年以内に贈与者である祖母が死亡し、相続人が贈与を受けた土地を持ち戻して相続財産を集計したところ、基礎控除以下となったため、相続税の申告は行わなかった。

このため、相続時精算課税で申告をしていれば、贈与税は支払わずに済んだとして、依頼者より暦年課税による贈与税額について損害賠償請求を受けたものである。

《税理士の落とし穴》

税理士が依頼者に暦年課税と相続時精算課税の選択の判断となるメリット、デメリットを正しく説明していなかった。

《税理士の責任》

贈与が税理士主導で行われた場合で、依頼者(本件事故の場合には受贈者)が贈与者の財産をもれなく把握していて、税理士にこれを提示し、税理士が贈与者の相続開始時に相続税がかからないことを十分把握できる状況であったにもかかわらず、暦年贈与を選択して贈与税を支払っている場合には、税理士の責任が問われることになると思われる。

《予防策》

[ポイント①]

暦年課税と相続時精算課税のメリット、デメリットを正しく説明する。

本件事故の場合には、少なくとも以下の説明が必要であった。

・贈与者である祖母の相続開始時に、生前贈与財産をプラスしても相続税がかからない場合には相続時精算課税が有利であること。

・暦年贈与の場合、3年経過すれば相続税法49条「相続時精算課税等に係る贈与税の申告内容の開示等」の対象にはならないが、不動産の贈与であれば登記履歴が残るため、どちらの制度を選択しても相続人に知れてしまうこと。

他に説明すべき主なメリット、デメリットには次のようなものがある。

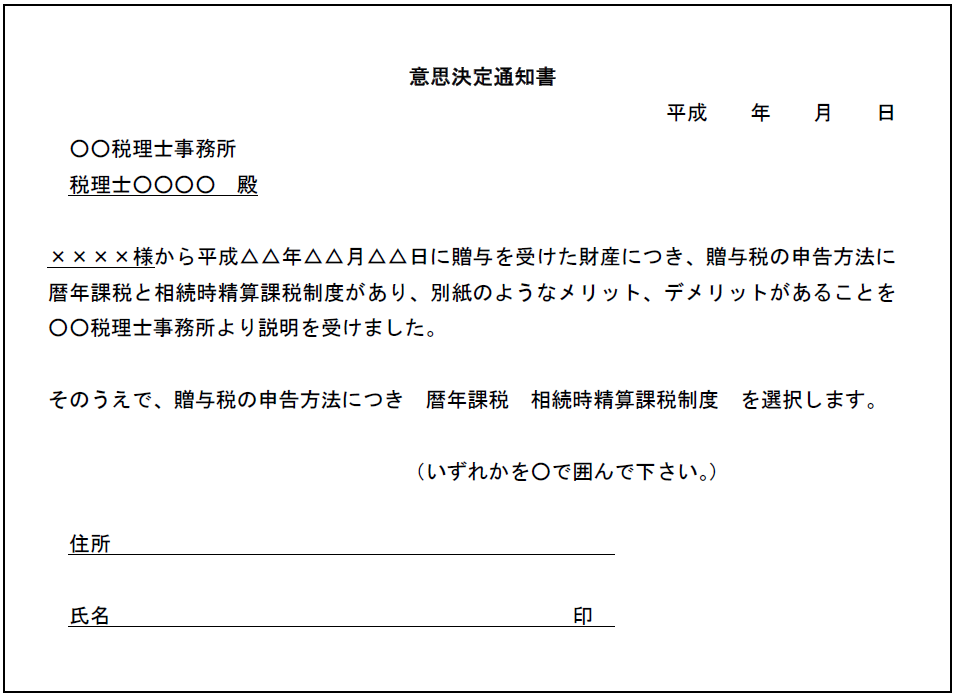

[ポイント②]

意思決定の証拠を書面で残す。

上記ポイント①を履行したうえで、例えば、次のような書面で依頼者の意思決定を証拠としで残しておく必要がある。

(了)

「「税理士損害賠償請求」頻出事例に見る原因・予防策のポイント」は、毎月最終週に掲載します。