〈一角塾〉

図解で読み解く国際租税判例

![]()

【第57回】

「中央出版事件

-旧信託法下における外国籍の孫への海外信託贈与-

(地判平23.3.24、高判平25.4.3、最判平26.7.15)(その2)」

~(平成19年改正前)相続税法4条1項、2項4号、5~9条、

(平成18年改正前)信託法1条、(平成18年改正後)信託法2条~

税理士 中野 洋

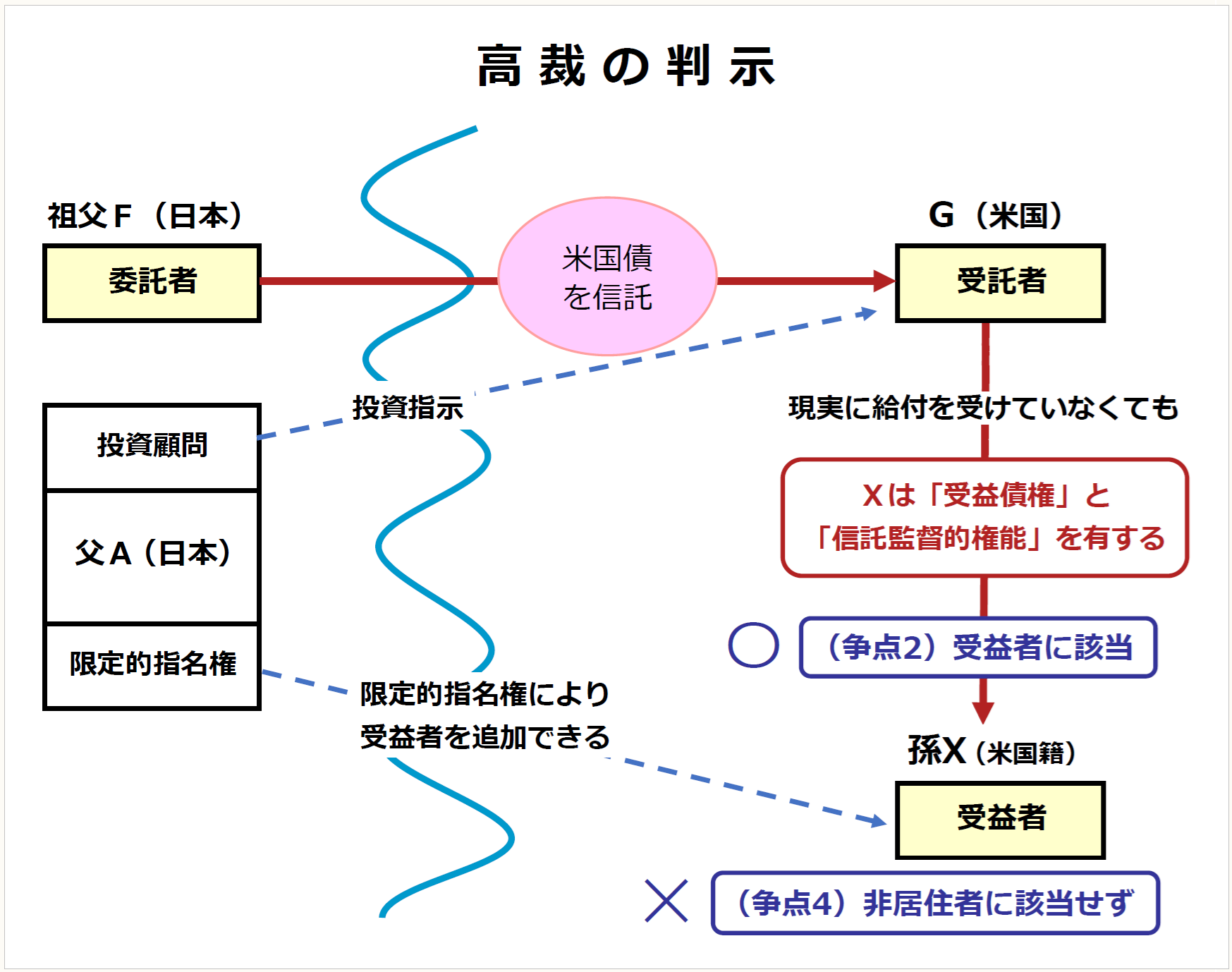

4 控訴審

(1) 争点2

◎ 控訴審の判示

まず、原審の判示について「4条1項は(略)相続税及び贈与税の回避が行われる事態を防止すべく、受贈者課税制度の下でもあえて信託行為時課税の立場を採用して設けられたものであり、同法5条ないし9条とは制定経緯及びその趣旨を異にしているから、これらの規定と同列に解釈することはできないというべきである」として、これを否定した。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。