〈一角塾〉

図解で読み解く国際租税判例

![]()

【第77回】

「定期傭船契約付き船舶の評価方法が争われた事例

(地判令2.10.1)(その1)」

~相続税法22条~

税理士 大野 道千

- 東京地裁:令和2年10月1日判決【税資第270号-98(順号13458)】(TAINSコード:Z270-13458)

1 判例

(1) 当事者等

- 原告:納税義務者X

- 被告:所轄税務署長

(2) 事実の概要

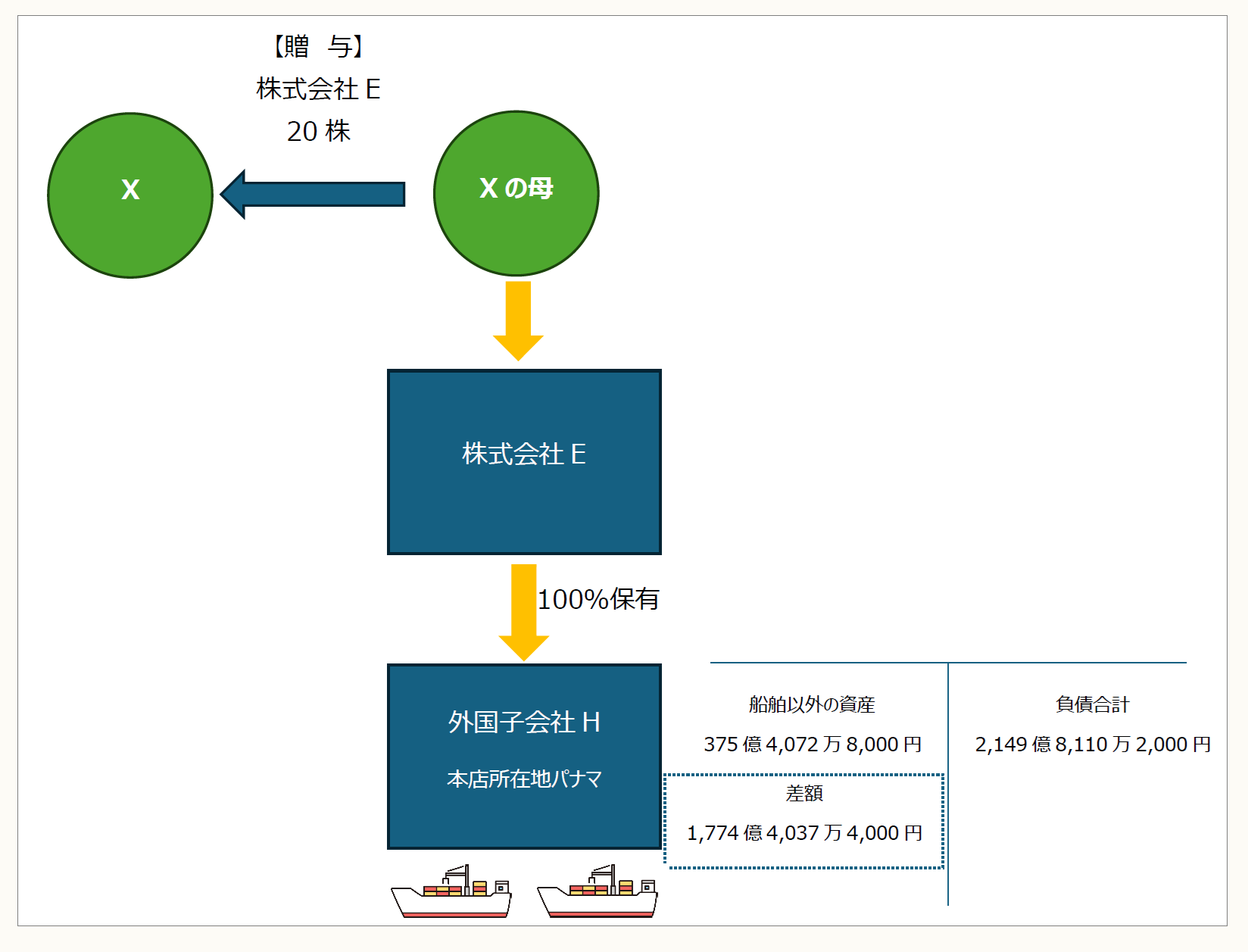

原告Xは、Xの母から平成21年2月28日に株式会社Eの株式20株(以下「本件株式」という)の贈与(以下「本件贈与」という)を受けた際、本件株式の価額は0円であり、課税価格に係る贈与税額はないとして平成21年分の贈与税の申告をしなかった。

これに対し、所轄税務署長は、株式会社Eが100%保有する外国子会社H所有の船舶70隻(以下「本件各船舶」という)について、鑑定評価による再評価を行った結果、本件株式の価額は43億円余りになるとして、贈与税額約21億6,000万円とする決定処分等を行った(以下「本件各処分」という)。

本件は、原告Xが本件各処分は本件株式の価額(本件各船舶の価額)の評価が誤ったものであるとして、被告に対し本件各処分の取り消しを求めた事案である。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。