〈一角塾〉

図解で読み解く国際租税判例

![]()

【第63回】

「国際裁判官の恩給課税取消請求事件(地判令5.3.16)(その1)」

~所得税法35条、ICJ規程32条等~

税理士 青木 幹

【判決】

- 東京地方裁判所令和5年3月16日判決(LEX/DB文献番号25609311)

【関係法令】

- 所得税法35条

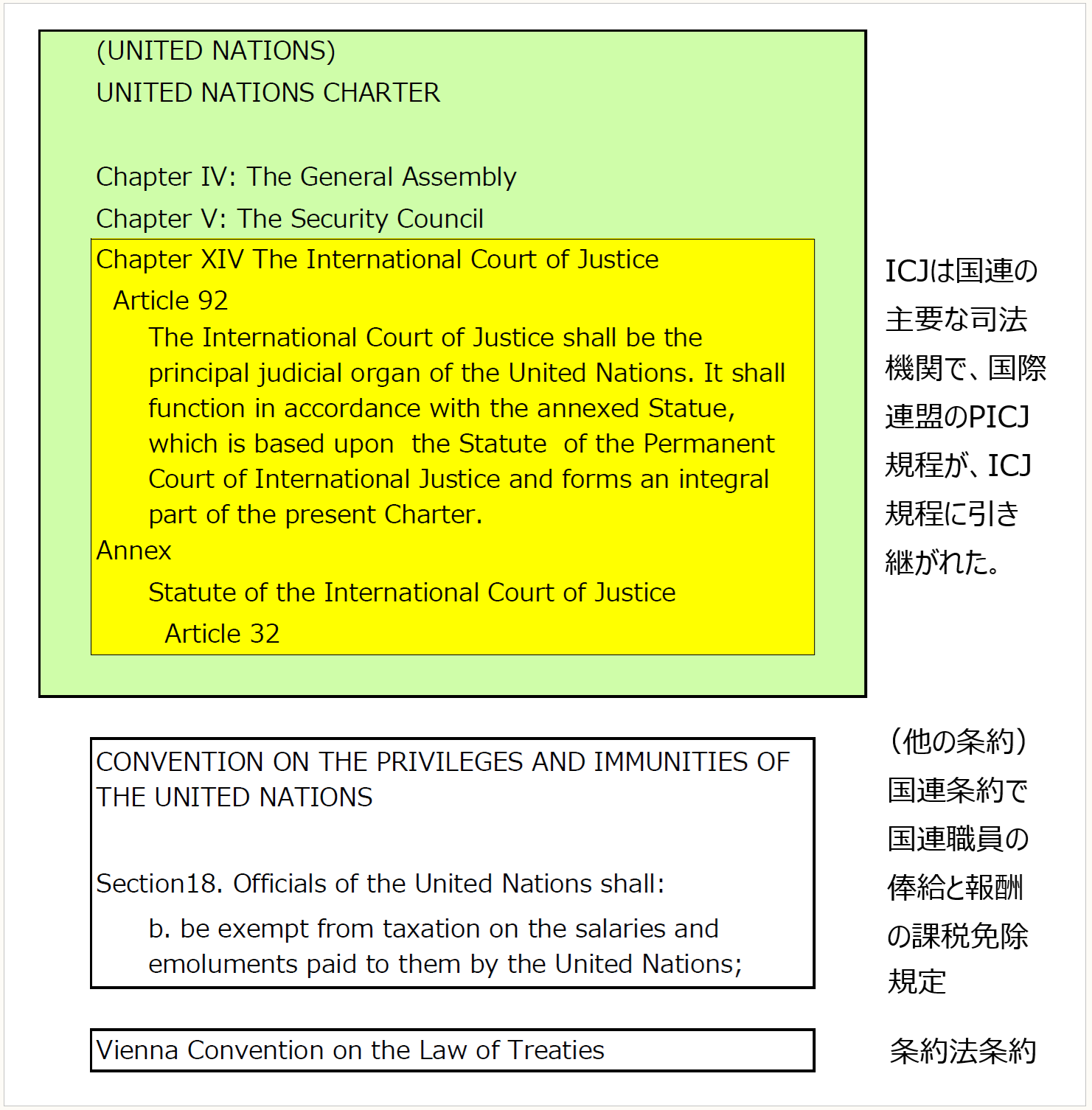

- United Nations Charter Chapter XIV,(The International Court of Justice)Article 92 through 96(国連憲章第14章、国際司法裁判所92~96条)

- Statute of the International Court of Justice Article 32(国際司法裁判所(ICJ)規程32条)

- Convention on the Privileges and Immunities of the United Nations Article V Section 18(b)(国際連合の特権及び免除に関する条約(国際連合特権免除条約)5条18項(b))〈判示では触れておらず参考〉

- Vienna Convention on the Law of Treaties Article2(a), Article3(a)(b), Article 31&32(条約に関するウィーン条約(条約法条約)2条(a)、3条(a)(b)、31~32条)

〈国際司法裁判所と国際連合の関係及び国連憲章・ICJ規程との条約の関係図〉

1 事案の概要

国際司法裁判所(International Court of Justice、以下「ICJ」という)の裁判官であった納税者がICJから受け取った恩給(retirement pension)について、非課税であるとして所得に含めないで法定期限までに確定申告をしたところ、京橋税務署長がICJから受け取った恩給は雑所得にあたるとして、令和元年8月30日付けで平成26年から平成30年分の所得税及び復興特別所得税について更正処分をし、過少申告加算税の賦課決定をした。国税不服審判所の審判を経て、納税者である原告がこれらの処分の取消しを求めた事案である。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。