〈一角塾〉

図解で読み解く国際租税判例

![]()

【第70回】

「「技術上の役務に対する料金」の該当性が問題となった事例

(審裁令5.8.15)(その2)」

~日印租税条約12条4項~

井上 眞一

《(その1)はこちら》

1 はじめに

2 本件の概要

(1) X社の主張とJ社、K社及びL社との関係

① J社との関係

② K社との関係

③ L社との関係

(2) 原処分庁の主張

① J社との関係

② K社との関係

③ L社との関係

(3) 国税不服審判所の判断

① J社との関係

② K社との関係

③ L社との関係

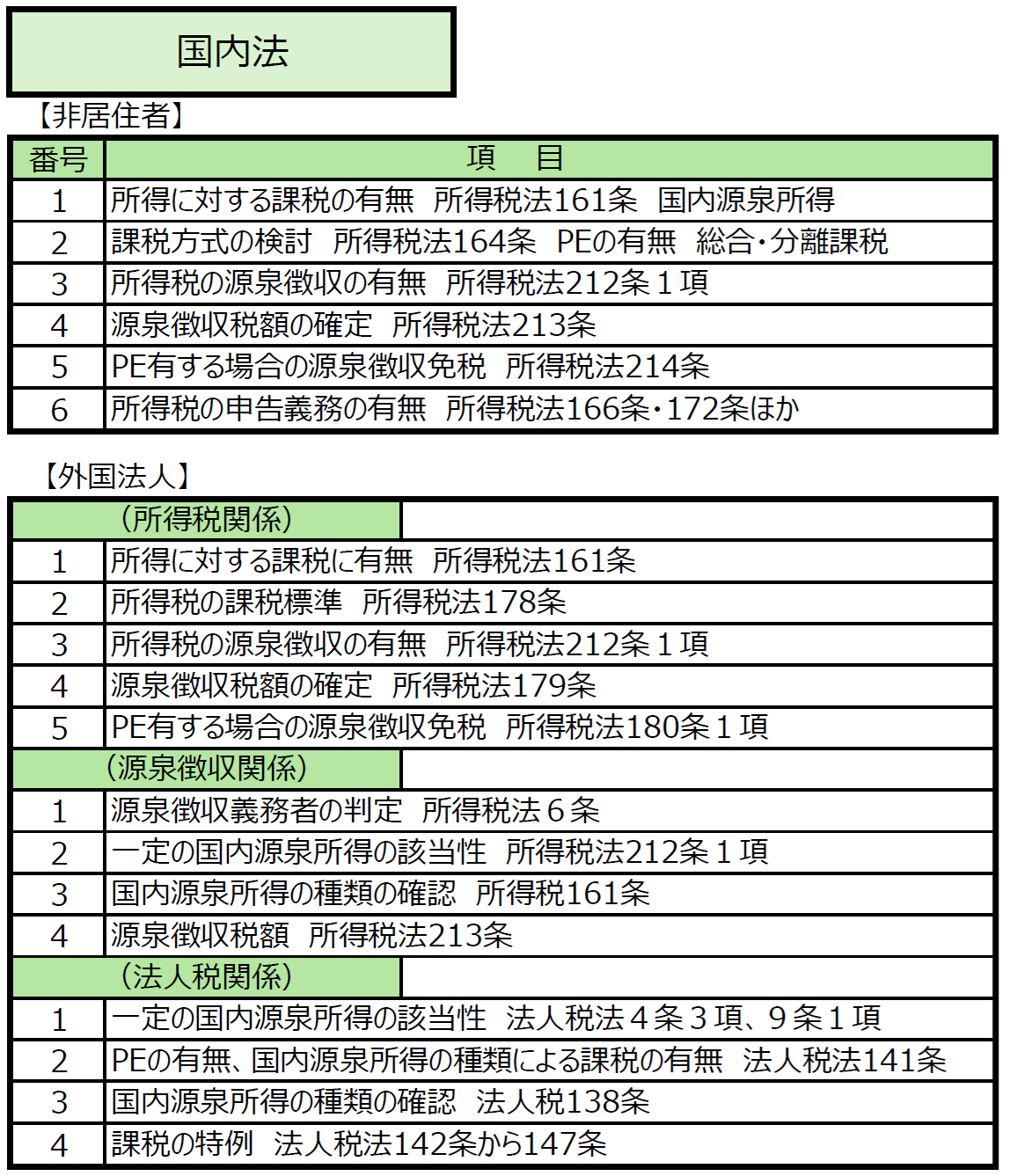

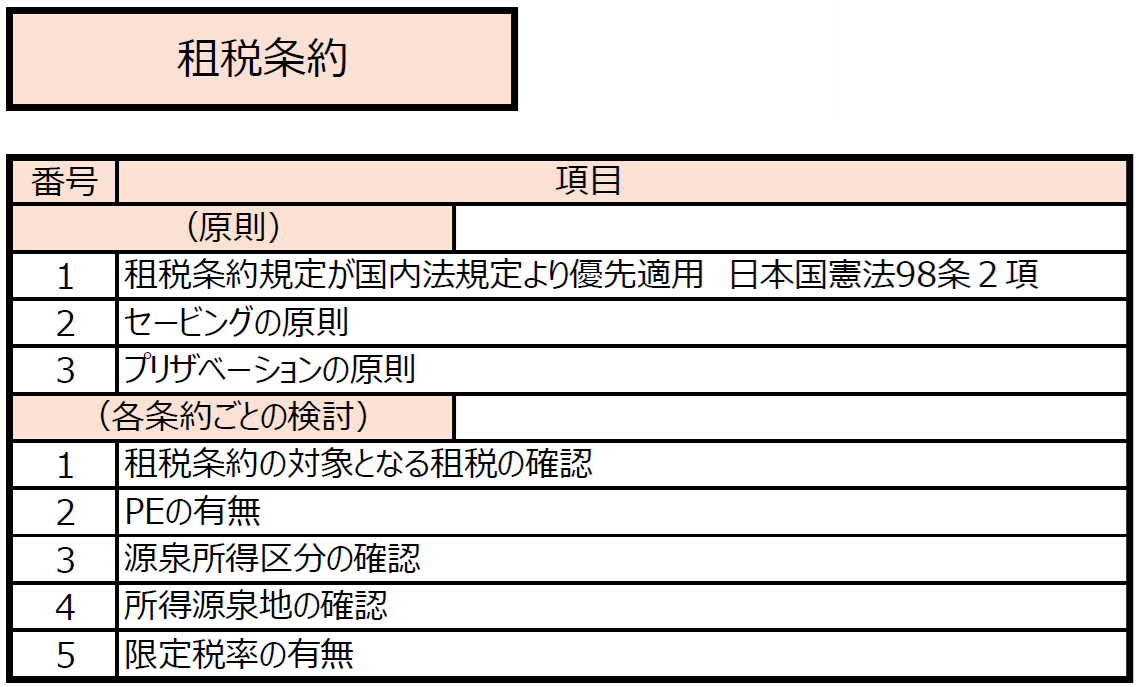

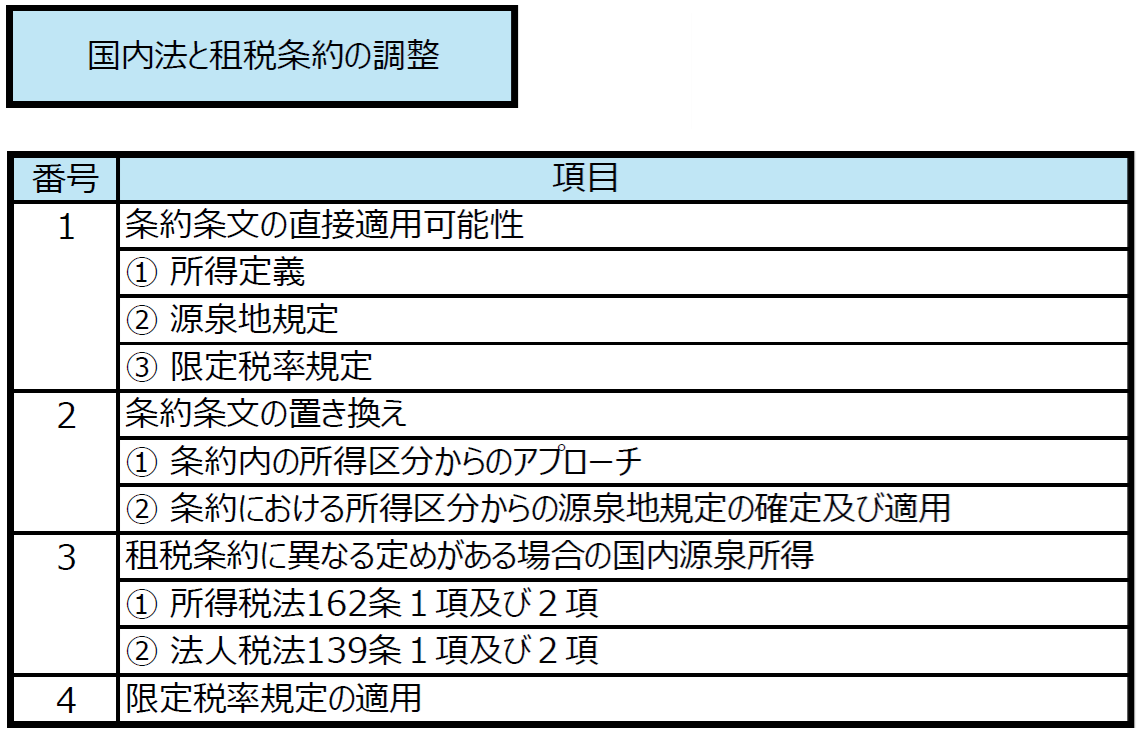

〈非居住者・外国法人の日本国内での事業活動に対する国内税法と租税条約の適用の流れ〉

3 検討

(1) インドLLPのわが国租税法上における外国法人該当性

わが国事業体が関連する国際的商取引の場合、わが国と取引先国の法律関係が問題となる。審判所は、当該裁決において、インド法に準拠して設立され、インドに所在する事業体J社を「インドLLP法に基づき設立された法人」であるとし、わが国租税法上の法人に該当するとしている。まず、わが国及びインド租税法における法人及びLLPの相違について検討をする。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。