〔事例で使える〕

中小企業会計指針・会計要領

《キャッシュ・フロー計算書》編

【第1回】

「キャッシュ・フロー計算書における精算表の作成過程」

公認会計士・税理士 前原 啓二

連載の目次はこちら

本連載の趣旨

「中小企業の会計に関する指針」(以下「中小企業会計指針」とします)は、中小企業が計算書類の作成に当たり拠ることが望ましい会計処理等を示すもので、一定の水準を保ったものとされています。これに比べ簡単な会計処理をすることが適切と考えられる中小企業を対象に「中小企業の会計に関する基本要領」も公表されました。しかし、これらは簡潔に文章で記載されており、概念的には理解できても、実際にはどのように会計処理するのかがわからないため、仕方なく法人税法の規定による決算処理を続けている中小企業が散見されます。

そこで、本連載では、実際の中小企業で行われている基本的かつ重要な会計処理の事例をテーマごとに選び出し、「中小企業会計指針」等に基づく会計処理の一例について数値例を用いて具体的に示して、実務上のモデルとなるように解説します。

今回は連載の第20弾として、『キャッシュ・フロー計算書』を取り上げます。上場企業等に強制適用され、中小企業には適用義務化されていない「連結キャッシュ・フロー計算書等の作成基準」等は、中小企業においても参考になると思われるので、これらから個別キャッシュ・フロー計算書を簡単に作成できるようにご紹介します。

本連載が、「中小企業会計指針」等のより一層の普及、さらに、中小企業の経営実態の正確な把握や適切な経営管理への発展に、少しでもつながれば幸いです。

▷《キャッシュ・フロー計算書》編のラインナップ

- 【第1回】 キャッシュ・フロー計算書における精算表の作成過程(本稿)

- 【第2回】 キャッシュ・フロー計算書の完成と計算書に係る基礎解説

はじめに

キャッシュ・フロー計算書は、金融商品取引法に基づくディスクローズ制度において開示が義務付けられているため、その作成義務対象は上場企業等に限られており、中小企業には作成が義務付けされていません。しかし、中小企業会計指針では、キャッシュ・フロー計算書を作成することが望ましいとされています。そこで、上場企業等に強制適用されている「連結キャッシュ・フロー計算書等の作成基準」等を参考に、個別キャッシュ・フロー計算書が作成できるように比較的簡単な間接法について、本連載で2回にわたって取り上げます。今回は、キャッシュ・フロー計算書作成のための精算表の作成過程を中心にご紹介します。

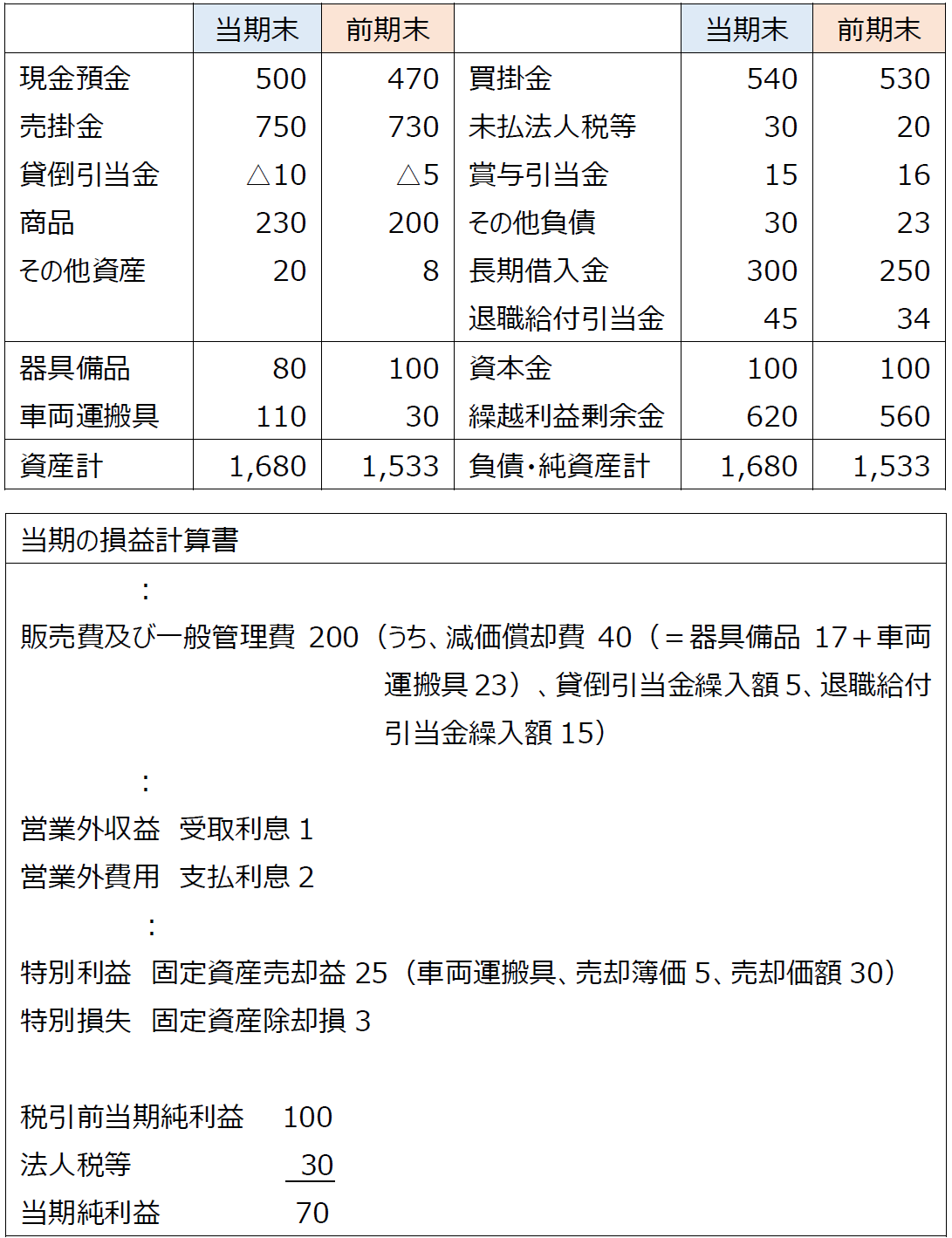

【設例1】

当社の当期(X5年4月1日~X6年3月31日)の損益計算書及び前期末と当期末の貸借対照表は、下記のとおりです。(単位:省略)

X5年5月の株主総会において、配当金10の支払が承認されました。

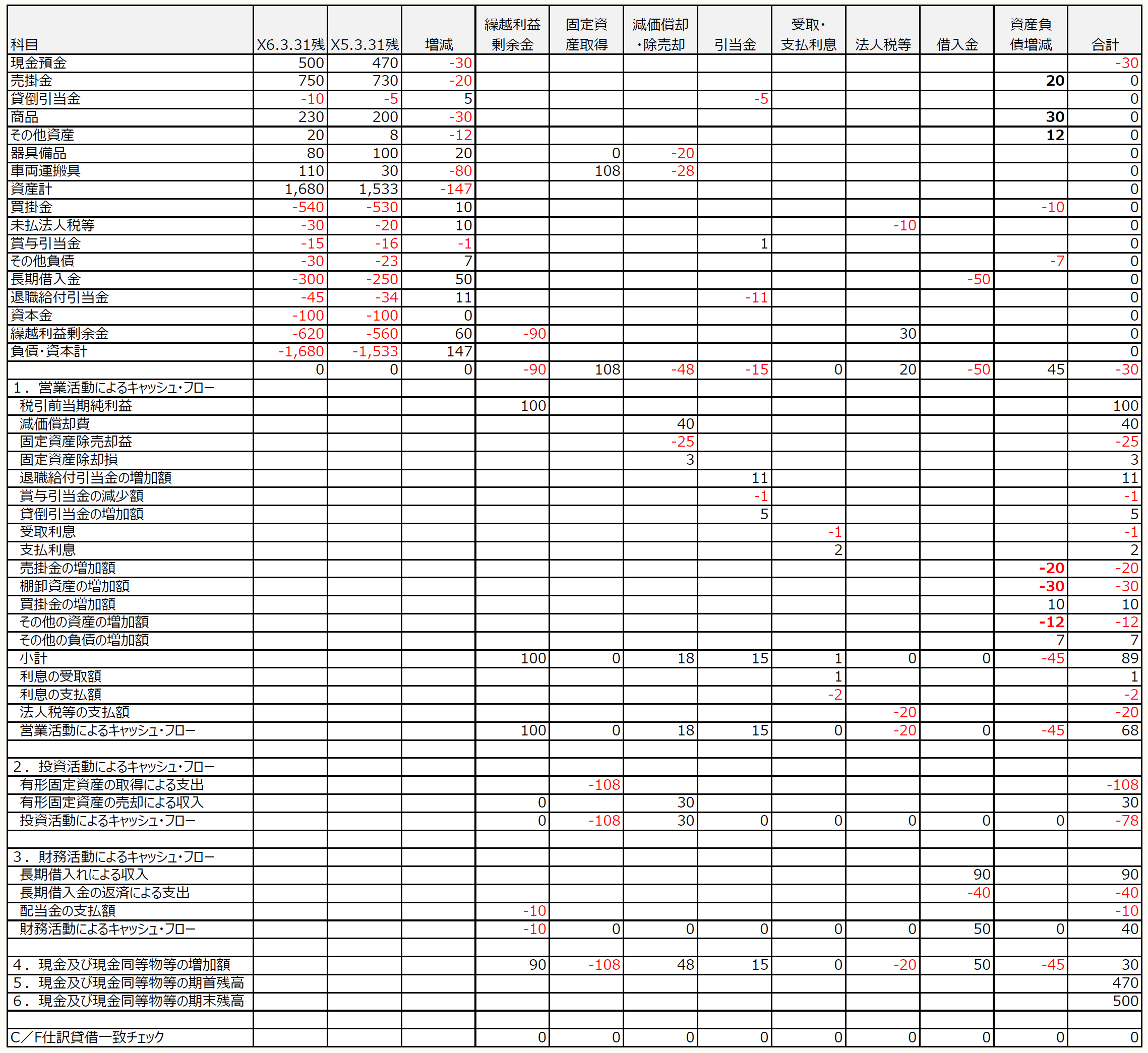

個別キャッシュ・フロー計算書(間接法)を〔別紙1〕の精算表を通して作成します。

〔別紙1〕

※画像をクリックすると別ページで拡大表示されます。

作成手順は以下《1》~《3》のとおりです。

《1》

精算表の左側2列に当期末と前期末における貸借対照表の各残高を記入し、その差額(前期末残高-当期末残高)を3列目に記入します。

《2》

各項目ごとに、次の修正を精算表に記入します。この設例では、キャッシュ・フロー計算書の科目には、「C/F」を追記し、それが借方の場合は資金マイナス科目、貸方の場合には資金プラス科目となります。

これらは、損益計算書の当期純利益からスタートして、そのうち資金の変動を伴わない費用(取り除くために資金プラスとします)・収益(取り除くために資金マイナスとします)を取り除き、損益計算書の費用・収益以外で資金の増(資金プラスとして追加反映します)・減(資金マイナスとして追加反映します)が生じる項目を追加反映するものであり、損益計算書の当期純利益から当期の資金変動額を導き出すための修正項目です。

〈繰越利益剰余金:税引前当期純利益の表示と配当金支払額の追加反映〉

これは、キャッシュ・フロー計算書が税引前当期純利益100からスタートするためです。また、配当金の支払額10は、損益計算書の費用項目ではないため資金マイナスとして追加反映します。

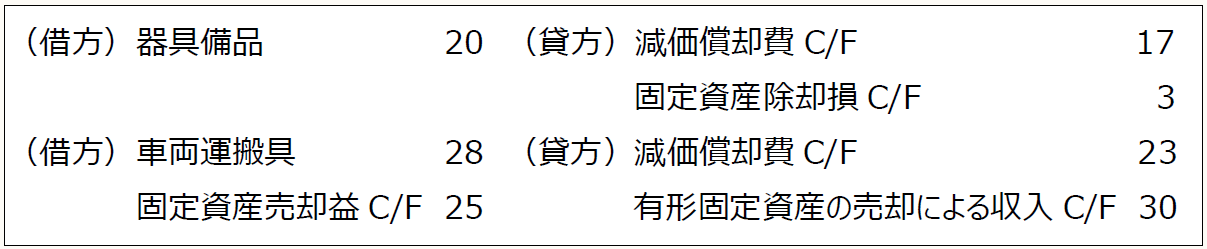

〈固定資産取得:有形固定資産の取得の追加反映〉

![]()

固定資産の取得支出108は、損益計算書の費用項目ではないため資金マイナスとして追加反映します。なお、この設例では車両運搬具の期首・期末残高は、前期末簿価30+当期取得108-当期減価償却費23-当期売却簿価5=期末簿価110という関係にあるものとします。

〈減価償却・除売却:資金変動を伴わない減価償却費の取り除きとしての資金プラス修正と固定資産売却額の追加反映〉

減価償却費40(=器具備品17+車両運搬具23)は資金変動を伴わない費用として取り除くために資金プラスとします。固定資産除却損3も同様です。固定資産売却益25を売却金額30へ修正して資金プラスとして追加反映します。なお、備品の期首・期末残高は、前期末簿価100-当期減価償却費17-当期除却簿価3=期末簿価80という関係にあることを把握しておきます。

〈引当金:資金変動を伴わない引当金の資金プラス修正〉

引当金繰入額は資金変動を伴わない費用として取り除くために資金プラスとし、退職金や賞与の支給額としての引当金の取崩額は、損益計算書の費用項目ではないため資金マイナスとして追加反映します。

退職給付引当金の期首・期末残高は、この設例では、前期末残高34+当期繰入15-当期支給取崩4=期末残高45という関係とすると、当期繰入15は資金変動を伴わない費用として取り除くために資金プラスとし、当期支給額としての取崩4は、損益計算書の費用項目ではないため資金マイナスとして追加反映し、まとめて両者の差額11(=15-4)を資金プラスとして追加反映します。この11は引当金の前期末残高から期末残高への増加額11と同じです。また、その他の引当金も同様です。

〈受取利息、支払利息:単なるキャッシュ・フロー計算書上の科目名への変更〉

〈法人税等:法人税等支払額の反映〉

キャッシュ・フロー計算書は法人税等を差し引きする前の税引前当期純利益からスタートするため、当期における法人税等の実際支払額20を資金マイナスとして追加反映します。なお、この設例では、未払法人税の期首・期末残高は、前期末残高20-当期納付20+当期未払法人税計上30=期末残高30という関係とします。

〈長期借入金:借入金の借入額と返済額の反映〉

借入金の借入額と返済額は損益計算書の収益と費用項目ではないため、資金プラスとマイナスとして追加反映します。

〈資産負債増減-売掛債権増加による資金マイナス修正〉

![]()

売上債権の期首・期末残高は、この設例では、前期末残高730+当期掛売上高5,000-当期入金額4,980=期末残高750という関係とすると、前期末より当期末の売上債権が20だけ増加すると、損益計算書の当期掛売上計上金額5,000よりも実際の当期入金額4,980の方が少ないため、その差額20(売上債権増加額20と同じ)を資金マイナスとして追加反映します。

〈資産負債増減-棚卸資産増加による資金マイナス修正〉

![]()

前期末より当期末の棚卸資産が増加するのは、資産の増加なので上記の売上債権と同様、資金マイナスとして追加反映します。

〈資産負債増減-仕入債務増加による資金プラス修正〉

![]()

仕入債務の期首・期末残高は、この設例では、前期末残高530+当期掛仕入高4,000-当期支払金額3,990=期末残高540という関係とすると、前期末より当期末の仕入債務が10だけ増加すると、当期掛仕入計上金額4,000よりも実際の当期支払額3,990の方が少ないため、その差額10(仕入債務増加額10と同じ)を資金プラスとして追加反映します。

〈資産負債増減-その他資産、その他負債〉

前期末より当期末その他資産が増加するのは、上記の売上債権と同様とみなすと資産の増加なので、資金マイナスとして追加反映します。前期末より当期末その他負債が増加すると、上記の仕入債務と同様とみなすと負債の増加なので、資金プラスとして追加反映します。

《3》

上記《1》、《2》を精算表〔別紙1〕にすべて記入し、一番右端の列に各行の合計を集計すると、キャッシュ・フロー計算書に記載する数字が算出されます。

[凡例]

- 中小企業会計指針・・・中小企業の会計に関する指針

- 中小企業会計要領・・・中小企業の会計に関する基本要領

[参考]

「中小企業の会計に関する指針・中小企業の会計に関する基本要領」(日本税理士会連合会ホームページ)

「連結キャッシュ・フロー計算書等の作成基準」(金融庁ホームページ)

(次回に続く)

この連載の公開日程は、下記の連載目次をご覧ください。