〈一角塾〉

図解で読み解く国際租税判例

![]()

【第1回】

「グラクソ事件(最判平21.10.29)(その1)」

~租税特別措置法66条の6、日星租税条約7条1項、ウィーン条約法条約32条~

税理士 中野 洋

◆連載にあたり塾頭から◆

これだけデジタル化が進んだ世の中でありながら、すべての機能が東京に一極集中するのはおかしい。国際課税の分野がまさにそうである。関西、東海にもそうした研究拠点をつくり、現状を変える捨て石たらんと集まったのが、2018年9月に十余名の税理士からなる一角塾である。

国際租税法は1920年代に形成された国際課税の枠組み、道具概念を基底としつつも、経済のデジタル化等による抜本的変化に伴いこれを相対化し、大きく変貌しようとしている。現代は100年前の形成当時の変化に匹敵するほどの新たな革新が求められており、あらゆるレベルで日々新たな知見が創造されている難解な法域である。そうした変革はOECD等を中心とした非国家機関の主導するところであるが、国内の租税判例の中にもそうした変化を読み取ることができる。

我々は、多くの貴重なビジネスモデルが詰まった企業活動の姿の宝庫である租税判例の分析から始めることにした。本連載はこれらの判例を素材に主として租税法理の視点から分析するものであるところ、事件の中にはビジネスの生々しい知恵と汗が凝縮されており、判決文の相当部分が黒塗りで塗りつぶされているものの税以外の経験と知見を多く学ぶことができる。国境を跨ぐ裁判例は国内のそれと比べると必ずしも多くないが、市場の拡大に伴い着実に増加傾向にあり、これを体系的に整理し、データーベース化することが今後の理論と実際に資する所以であると考え、これまでとこれからの塾生の研究成果を連載させていただくことにした。

塾生の成果には熟考を重ねた分析の跡が示されており、読者の理解に資するための数々の創意工夫、とりわけ「図解」にこめられており、この連載の1つの特徴を形作っている。塾生たちは、日ごろの税務に勤しむ傍ら、一角塾の設立趣旨に賛同し、国際課税の研究を志すものであるが、研究者としては未熟であり、分析の誤り、不適切さは不可避とすれば、そうした欠点をどしどしご指摘願いたい。連載作品も1つの学説を構成することに照らせば、たとえ通説から大きく離れる所論であるとしてもこれを尊重すべきことはいうまでもない。

一角塾 塾頭 村井 正

1 事件の背景

本件は、英国における移転価格課税を回避するためにグループ内で行った資金捻出スキームが、日本での租税特別措置法66条の6に規定するタックス・ヘイブン対策税制(以下「CFC税制」)の適用へと発展した事案である。

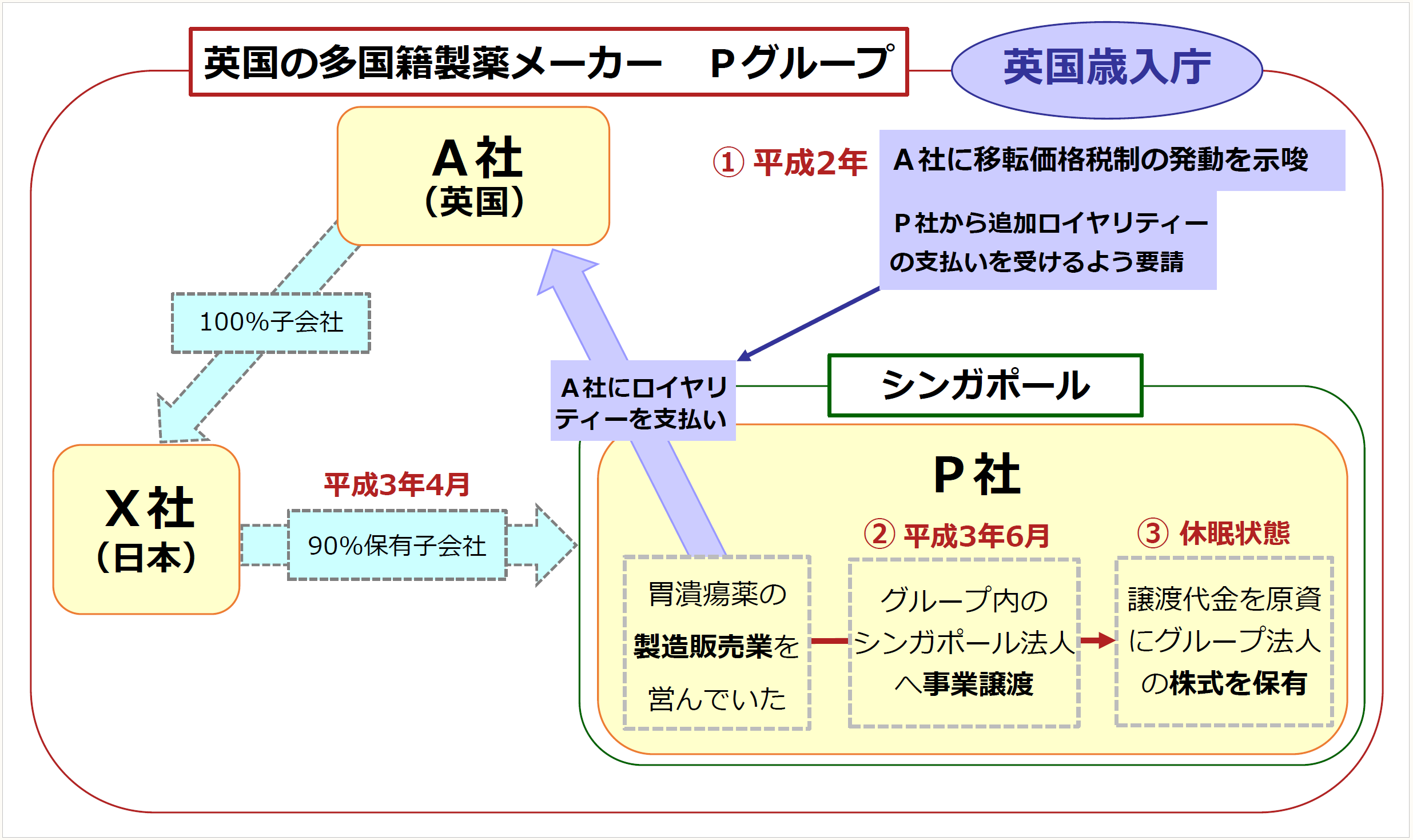

〈図1〉参考

※画像をクリックすると、別ページで拡大表示されます。

P社は昭和54年にシンガポールにおいて設立された胃潰瘍薬の製造販売業を営む法人であり、X社は平成3年4月からP社の発行済株式の90%を保有する日本法人である。X社は英国のA社に発行済株式の100%を保有されており、いずれも英国の世界的な製薬企業であるPグループに属している。A社は、英国歳入庁から、P社から受け取るロイヤリティ-が少なすぎるとの指摘を受けており、Pグループにはグループ全体の問題として、P社からA社への巨額の資金決済が必要となっていた。P社はシンガポールのグループ法人に事業を譲渡することで巨額の資金を準備したが、平成10年に至っても英国歳入庁との間で具体的な協議がまとまっていなかった。

2 事件の概要

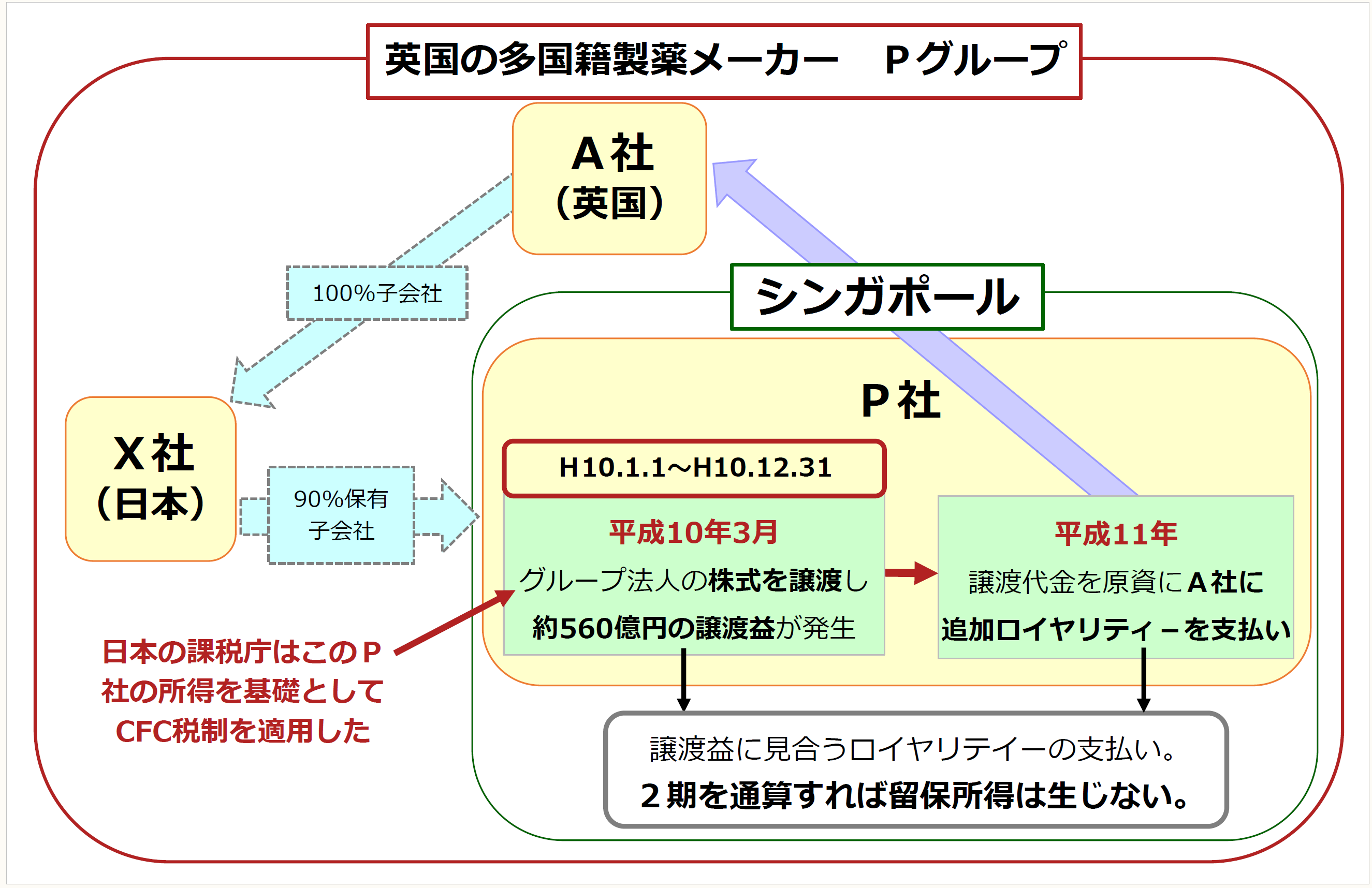

P社は、平成10年3月に保有するグループ法人の株式を譲渡等し、約8億シンガポールドル(約560億円)の株式譲渡益を計上した。ところが、株式譲渡益非課税の同国においてはこれが課税所得に含まれず、実質的な税負担割合は約4.32%となり、CFC税制に規定するトリガー税率を大きく下回ることとなった。P社は株式譲渡の翌年度にA社へ追加ロイヤリティーを支払ったが、株式譲渡で得た巨額の資金は支払時までコマーシャルペーパーで運用していた。

そこで、日本の課税庁は、P社の平成10年1月1日から同年12月31日の事業年度を基礎に、X社の平成11年1月1日から同年12月31日の事業年度に係る法人税についてCFC税制を適用した。一審(東京地判平成19年3月29日)、二審(東京高判平成19年11月1日)ともにX社の請求が棄却され、X社が上告した。

〈図2〉概要図

※画像をクリックすると、別ページで拡大表示されます。

本件の主要な争点が、CFC税制が日星租税条約7条1項の事業所得条項(以下、単に「7条1項」)に抵触するか否か、というCFC税制の根幹を揺るがすテーマであるが、CFC課税に発展した直接の原因は“期ズレ”の問題である(上記〈図2〉参照)。

そもそも、本件では、株式譲渡(平成10年)とロイヤリティーの確定・支払(平成11年)年度がズレたことが原因であり、移転価格課税を回避するための資金捻出スキームがCFC課税へと発展してしまった事案である。同一の事業年度に株式譲渡益とロイヤリティーが生じていれば、CFC税制が適用されることはなかった。

3 X社の主張(7条1項は経済的二重課税を禁止する)

X社の主張は、7条1項が「企業の利得を対象とした規定であり、一方の締約国(シンガポール)の企業の利得に対しては、他方の締約国(日本)は、その内国法人に対する課税という形であっても、課税することができないことを定めたものであるところ、CFC税制は、外国法人の利得に対し、我が国に恒久的施設がないにもかかわらず課税するものであるから、7条1項に違反する」(括弧書き筆者)というものである。

4 判示1(7条1項は法的二重課税を禁止するにとどまる)

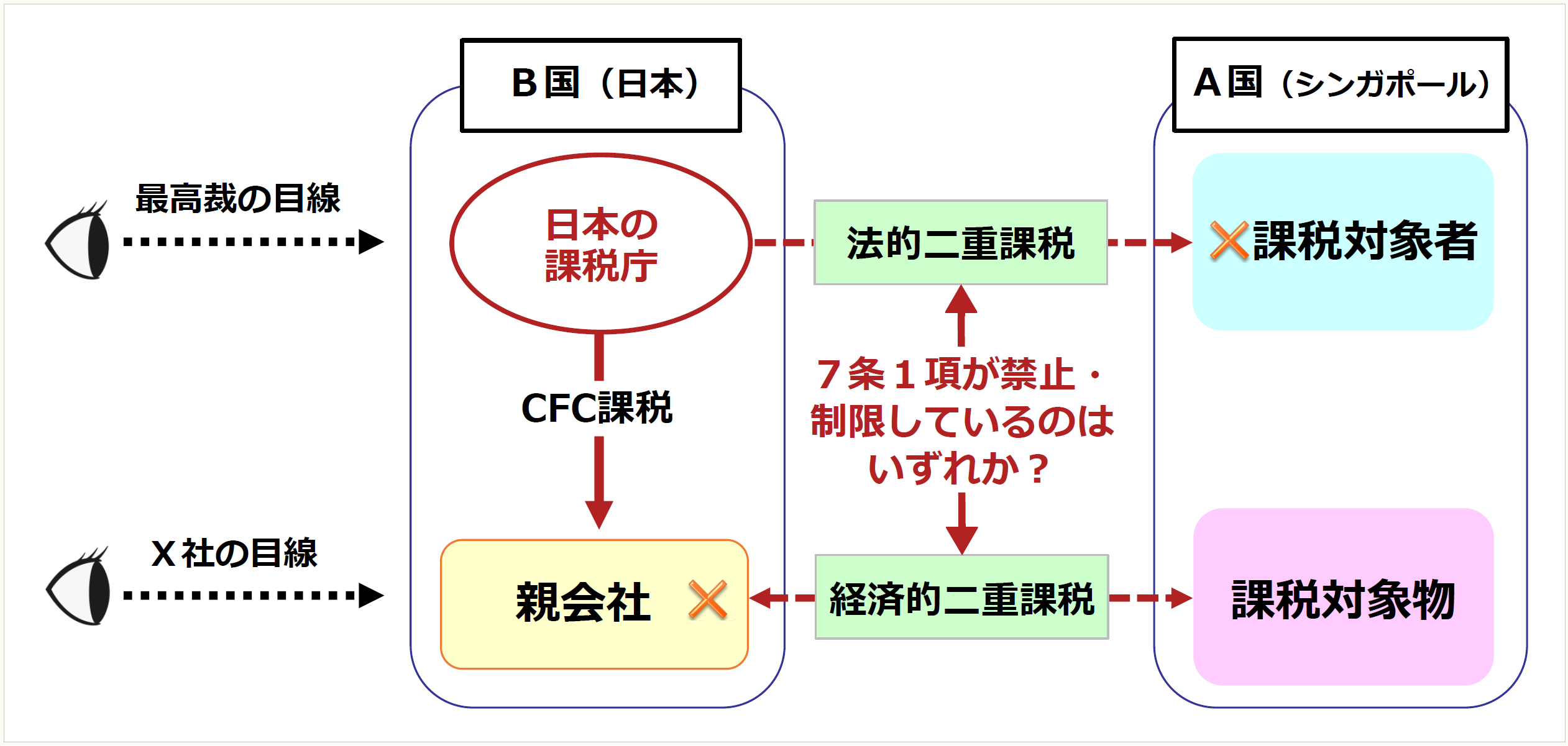

最高裁は7条1項について、「いわゆる『恒久的施設なくして課税なし』という国際租税法上確立している原則を改めて確認する趣旨の規定とみるべきであるところ、企業の利得という課税物件に着目する規定の仕方となっていて、課税対象者については直接触れるところがない。しかし、同項後段が、B国(日本)に恒久的施設を有するA国(シンガポール)の企業に対する課税について規定したものであることは文理上明らかであり、これは同項後段を受けた規定であるから、同項前段も、また、A国の企業に対する課税について規定したものと解するのが自然である。すなわち、同項は、A国の企業に対するいわゆる法的二重課税を禁止するにとどまる」(下線、括弧書き筆者)とした。

5 検討

判示は、7条1項前段について「課税対象者については直接触れるところがない」と前置きしながらも、A国企業に対する課税について規定したものであるから、同項が「課税対象者」に対する規定であるとしている。一方で、「企業の利得という課税物件に着目する規定の仕方」と述べている点からは、文言通りに読めば同項が「課税対象物」に対する規定と読めることも示唆している。

7条1項は、源泉地国における居住地国の課税権を制限するものであるが、本件においては、制限の対象が「物」なのか「者」なのかが争われている。判示は、同項後段が課税対象「者」に対する規定であることから、同項前段も課税対象「者」に対する規定であると結論付けている。しかし、同項後段について、課税対象「者」について規定したものと断言できるのであろうか(※1)。源泉地国の企業の利得のうち、居住地国が課税できる範囲を定めているに過ぎないと読めるように思われる(※2)。

(※1) 税務訴訟資料259号 順号11302、28頁。「その主語が『企業の利得』であるという点からも明らかなように・・・・・同項は、『納税義務者』に着目した定めではなく、『企業の利得』という課税物件に着目した定めなのである」

(※2) 宮塚久・北村導人「近時のタックス・ヘイブン対策税制に係る裁判例の分析・検討〈国際課税の裁判例分析3〉」租税研究、725号(2010年)324頁。

わが国の憲法構造によると、租税条約(7条1項)と国内法(CFC税制)が抵触する場合、租税条約の規定が優先する(※3)ことから、7条1項に抵触する限りにおいてCFC税制の規定が制限される。7条1項が企業の利得という「課税対象物」について規定しているとすれば、同項の規制の対象が経済的二重課税にまで及び、CFC税制が7条1項に抵触する可能性が生じる。これに対し、同項を課税対象「者」に対する規定と解する立場からは、日本の親会社に対するCFC課税は同項に抵触しない。最高裁は、同項が「課税対象者」に対する規定であると解することにより、法的二重課税を禁止するにとどまると判示した。

(※3) 条約の誠実順守義務(憲法98条2項)

〈図3〉目線の違い

※画像をクリックすると、別ページで拡大表示されます。

6 7条1項が争点となった理由

X社が7条1項とCFC税制の抵触関係を争点とした背景については、平成14年6月28日のフランス国務院判決において、フランスのCFC税制がフランス・スイス租税条約に違反するとの判断が示されたことが影響している。中里教授は「当時のフランスのCFC税制は我が国の当時のCFC税制と類似するものであるから、我が国のそれもフランスと同様、租税条約に抵触する」(※4)と述べている。

(※4) 中里実「タックスヘイブン対策税制」税研、124号(2005年)75頁。

しかし、フランスにおいては国際的二重課税排除の方式として国外所得免除方式が採用されている。これに対して、わが国は国外源泉所得を課税対象に取り込んだ上で、外国税額控除方式により二重課税を調整する(全世界所得課税)方式である。国外源泉所得を課税対象から除外するフランスとは二重課税排除の方式が根本的に異なる。このような点から、フランスにおいては租税条約等の締結に際して、特段の配慮が必要なところそれがなされていなかったのが原因であり(※5)、このような中里教授の見解に対しては反対意見が多く見受けられる。

(※5) 「フランスの国外所得免除方式の立場からは、租税条約の締結に際して、CFC税制が租税条約に違反しない旨を定めておかなければならない」(駒宮史博「いわゆるCFC税制である租税特別措置法66条の6第1項による課税は、日星租税条約に反するか」判例時報、2081号(平成22年9月)など)

((その2)へ続く)

この連載の公開日程は、下記の連載目次をご覧ください。