〔税の街.jp「議論の広場」編集会議 連載57〕

改正医療法を踏まえた

「医療法人の持分に係る贈与税及び相続税の納税猶予制度」の要件確認

税理士・行政書士

佐々木 克典

1 認定医療法人制度創設の背景

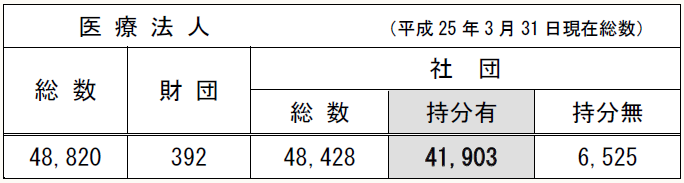

「経過措置医療法人」といわれる持分の定めのある社団医療法人は、平成25年3月31日時点において医療法人総数の86%である、4万1,903法人が存在する。

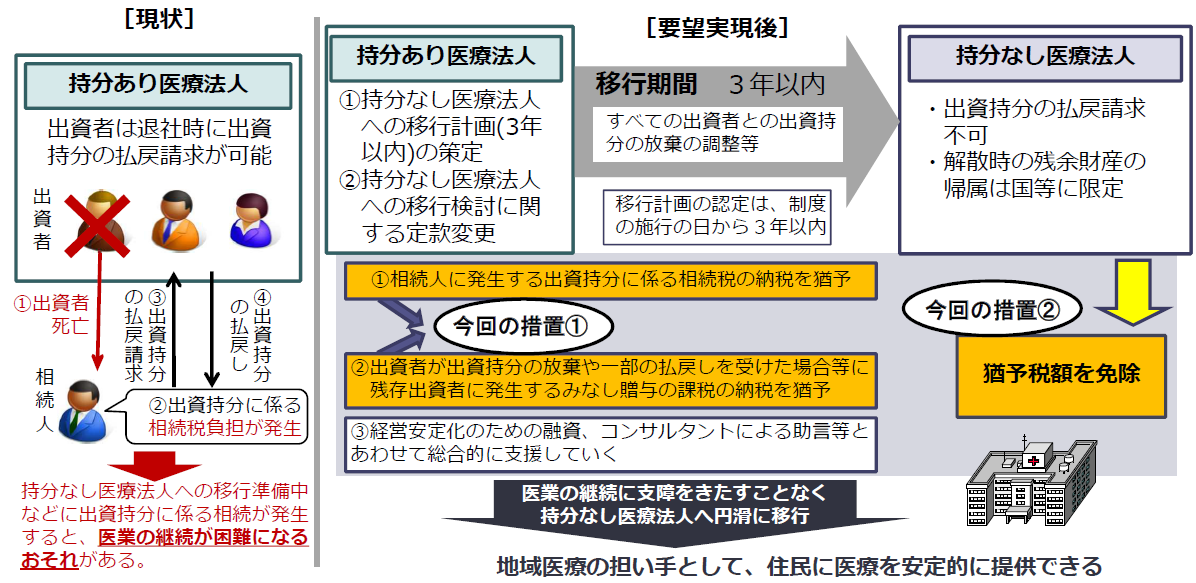

経過措置医療法人は、平成19年改正医療法附則により「当分の間」持分のあるものとして継続することが認められており、解散の際には残余財産が出資者に帰属する経済的価値があるものの、持分に相続税が課されることや、持分の払い戻し請求を受けるなどの問題点があった。

また厚生労働省は、『出資持分のない医療法人への円滑な移行マニュアル』を作成するなど、持分のない医療法人への移行を推進してきたが、移行は進まなかった。

「出資持分のない医療法人への円滑な移行マニュアル」 ※PDFファイル

そこで3年間に限り、持分のある医療法人から、持分のない医療法人に移行を推進する制度が、平成26年度税制改正において創設された認定医療法人における納税猶予制度である。

【参考図】

(厚生労働省ホームページより)

本稿では、この納税猶予制度の要件を確認するとともに、改正医療法を踏まえたうえでの制度上の問題点について触れてみたい。

2 認定医療法人の課税関係

納税猶予が行える課税関係は、次のパターンである。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。