〔税の街.jp「議論の広場」編集会議 連載10〕

外国子会社合算税制

(タックス・ヘイブン対策税制)の

適用の有無

税理士 郭 曙光

外国子会社合算税制(タックス・ヘイブン対策税制)の適用関係については、内国法人に係る外国法人に個人株主が存在する場合には、十分注意する必要がある。

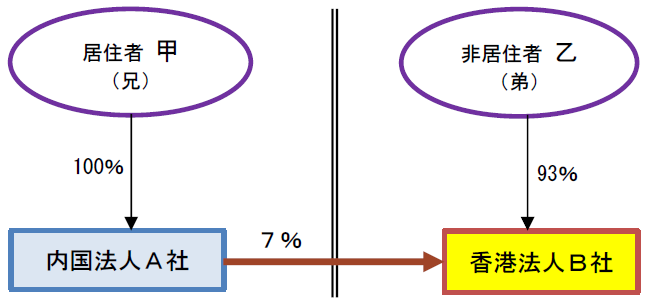

以下では、次の例を用いて、内国法人A社に外国子会社合算税制の適用があるのか否かについて、解説を行うこととしたい。

① 内国法人A社は、香港法人B社の発行済株式総数の7%を保有している。

② 乙(非居住者)は、香港法人B社の発行済株式総数の93%を保有している。

③ 内国法人A社の株主兼役員である甲(居住者)は、乙の兄である。

④ 乙は、内国法人A社の経営には全く関与していない。

1 内国法人A社は外国子会社合算税制の適用対象法人になるのか否か

外国子会社合算税制の対象となる内国法人は、次に掲げる法人とされている(措法66の6①)。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。