〔税の街.jp「議論の広場」編集会議 連載11〕

現物配当に係る

会計上・税法上の取扱い

日本税制研究所研究員

朝長 明日香

平成22年度税制改正において適格現物分配が組織再編成の一形態として位置づけられたことにより、完全支配関係のある法人間で現物分配を行った場合には、その現物分配に係る資産の譲渡損益の計上を繰り延べることとされた。

従来、商法において現物配当の可否についての明確な規定は設けられていなかったが、平成18年に施行された会社法においては、株主総会での決議を経ることにより、現物配当が可能とされている(会法454①一)。

しかし、本稿においても述べるとおり、現物配当に係る会計上の取扱いは、現物分配に係る税法上の取扱いと異なるケースがあるため、両者を混同しないよう注意しなければならない。

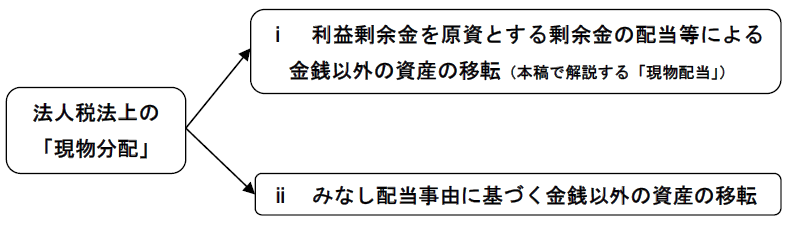

法人税法に規定する現物分配とは、次のⅰ又はⅱをいい(法法2十二の六括弧書)、本稿においては、ⅰに該当する現物配当が行われたものとして会計上の取扱いを述べることとする。

以下、企業集団外の企業間で現物配当を行った場合と企業集団内の企業間で現物配当を行った場合の会計上の取扱い(下記1)、及び、完全支配関係のない法人間で現物分配を行った場合と完全支配関係のある法人間で現物分配を行った場合の法人税法上の取扱い(下記2)を述べることとする。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。