〔税の街.jp「議論の広場」編集会議 連載54〕

「生産性向上設備投資促進税制」を利用する上での注意点

(後編)

公認会計士・税理士 有田 賢臣

【本稿の構成】

1 制度の内容

(1) 適用対象法人

(2) 適用対象年度

(3) 適用対象となる資産

【A】 先端設備

【B】 生産ラインやオペレーションの改善に資する設備 (以上、前編)

(4) 特別償却の適用を受ける場合 (以下、後編)

(5) 税額控除の適用を受ける場合

(6) 他の特別償却等との重複適用の排除

(7) 適用関係

2 実務上の留意点

(1) 適用可能性に関する検討手順

(2) 中小企業投資促進税制の上乗せ措置との比較

(3) 特別償却と税額控除の選択

(4) 特別償却の適用を受ける場合

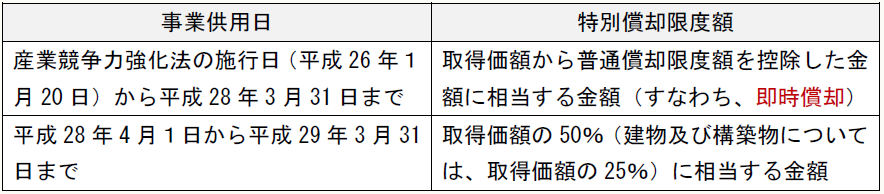

① 特別償却限度額

法人が上記(前編参照)の適用要件を満たす場合には、生産性向上設備の償却額について、普通償却限度額と特別償却限度額との合計額まで損金の額に算入することができる。特別償却限度額は、事業供用日と設備の種類により次のとおりとされている(新措法42の12の5①②)。

② 適用除外資産

他の特別償却と同様に、法人が所有権移転外リース取引により取得した生産性向上設備については、特別償却は適用しないこととされている(新措法42の12の5⑩)。なお、税額控除については、所有権移転外リース取引であっても適用可能である。

(注) 所有権移転外リース取引とは、法人税法施行令第48条の2第5項第5号に規定する所有権移転外リース取引をいう。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。