〔税の街.jp「議論の広場」編集会議 連載26〕

適格分割型分割の計算事例

─資本金等の額<0の場合など、各要素がマイナスとなる場合─

税理士 竹内 陽一

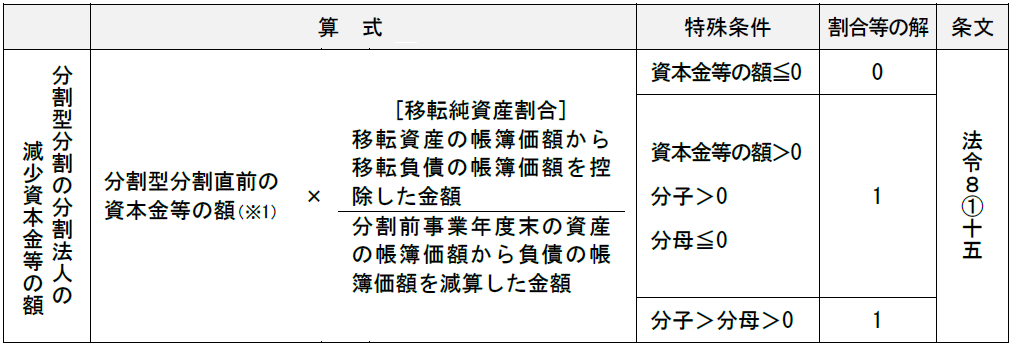

適格分割型分割を行った場合、分割法人で減少する資本金等の額は、法令8条1項15号において、次表のように規定されている。この資本金等の額を決定して、減少する利益積立金額を決定する。

(※1) 非適格分割型分割においては、減少資本金等の額の減少額は交付資産等の価額を限度とする(以上表及び※1,『株主資本の実務』(新日本法規)p271-272)。

(※2) 分子は資産から負債を控除した金額なので、分子は常に≧0とされる。

(※3) 分子=0の場合は、通常の計算となるので、分母にかかわらず、割合の解は0とされる。

(※4) 法令の規定上は、分子=0となることは想定されているが、分子=0でかつ分母=0となることは、想定されていない(分母=0となることは実務上ありえないと思うが)、この場合の割合の解は、0と考える。

この算式は、分割型分割の分割法人の減少資本金等の額の計算においては、適格と非適格で共通であり、分割法人の株主の譲渡対価及び譲渡原価の額の計算において共通であり(法令119の8①)、非適格分割型分割において、みなし配当金額の計算において所有株式対応資本金等の額を計算する場合において同じである(法令23①二)。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。