〔税の街.jp「議論の広場」編集会議 連載16〕

連結納税と青色申告

税理士 大塚 直子

1 連結離脱法人の青色申告の承認手続

連結納税制度においては、青色申告、白色申告の区別はない。このため、連結納税の適用を受けている子法人が、青色申告の承認を受けていない場合において、その子法人が連結納税の適用を受けないこととなるときは、青色申告の承認申請について、特例が設けられている。

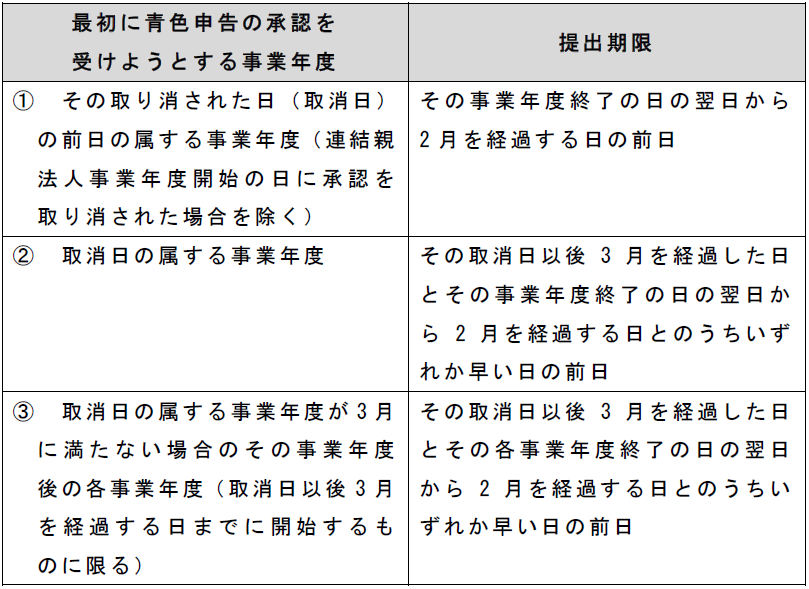

つまり、青色申告の承認を受けていない連結子法人が、連結親法人による連結完全支配関係を有しなくなったため連結納税の承認が取り消された場合において、その子法人が青色申告したいときは、次の表に掲げる最初に青色申告の承認を受けようとする事業年度の区分ごとに、それぞれに掲げる提出期限までに、その子法人の納税地の所轄税務署長に青色申告の承認申請書を提出しなければならない(法法122②五~七)。

青色申告の承認を受けていない連結子法人とは、青色申告の承認を受けずに連結納税を適用とすることとなった場合や、連結納税の適用期間中の連結グループ内の連結法人によって設立された連結子法人をいう。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。