monthly TAX views

-No.160-

「給付付き税額控除の導入がもたらす変化」

東京財団 シニア政策オフィサー

森信 茂樹

引き続き給付付き税額控除の話題で恐縮だが、長年研究してきた筆者としてはなかなかこの話題から離れられないので、もう少しお付き合い願いたい。

* * *

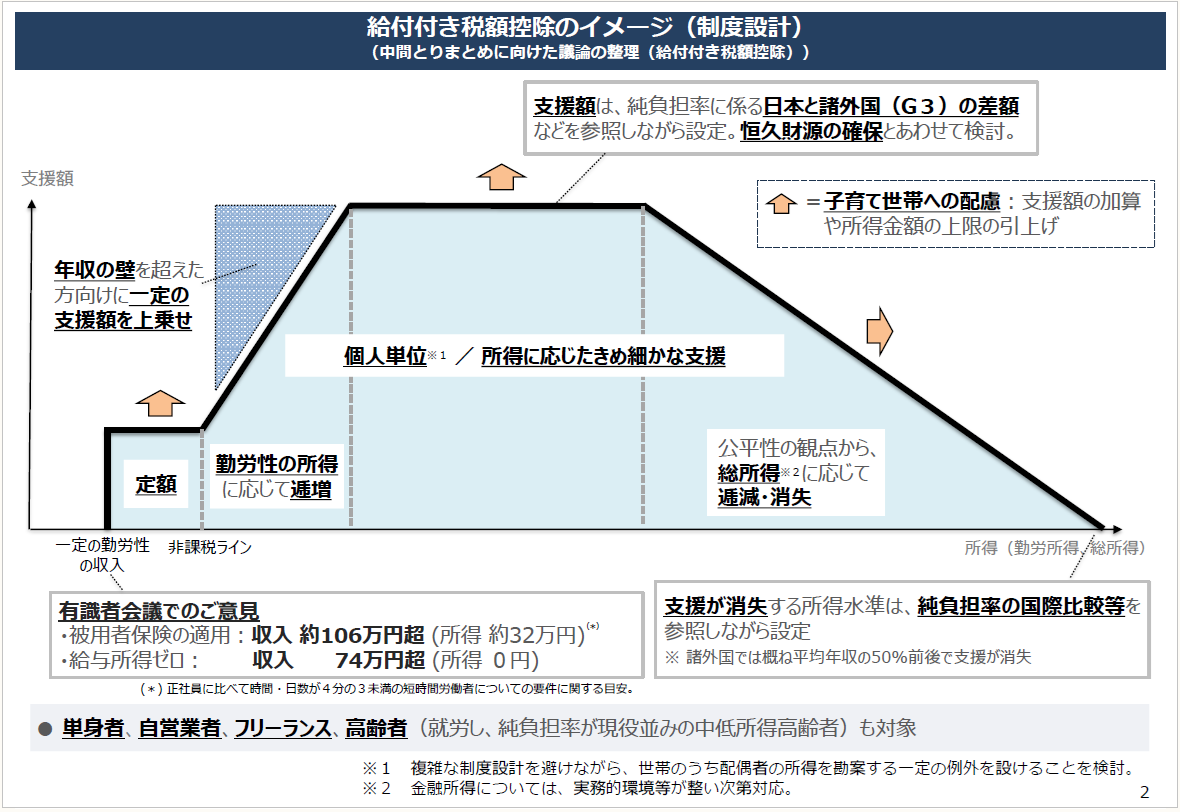

5月20日の社会保障国民会議実務者会合に「中間とりまとめに向けた議論の整理」(以下、「議論の整理」)が、5月27日の会合には「給付付き税額控除のイメージ(制度設計)」が公表された。

(※) 内閣官房ホームページ「社会保障国民会議 給付付き税額控除等に関する実務者会議(第12回) 議事次第」の資料2より抜粋。

勤労性の所得に応じた支援額として、「定額 ⇒ 逓増 ⇒ 定額 ⇒ 逓減・消失」の4段階で個人単位での給付をする。単身者、自営業者、フリーランス、就労する高齢者も対象とする。給与所得に加え、事業所得、業務で雑所得を得る者も対象に加える。

支援額については、恒久財源の確保のめどが立つ範囲で設定するとされ、その実施に当たっては恒久的な財源を確保する必要があるとされた。したがって、支給額の上限やどの所得まで支給するのかなどは今後の課題となる。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。